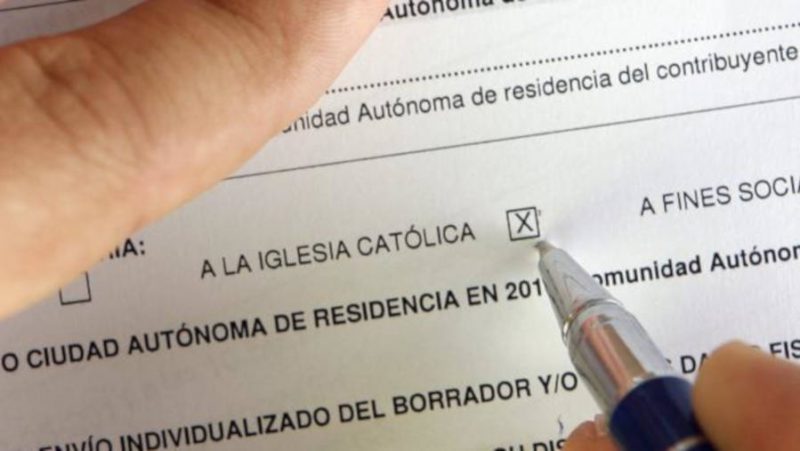

La Conferencia Episcopal Española (CEE) ha defendido su memoria justificativa de actividades, en la que indica el destino de los fondos recaudados del 0,7% del IRPF, dice que nunca ha recibido ninguna “petición adicional” por parte de ningún gobierno y subraya que es la Iglesia la que debe decidir el destino de sus recursos.

“El dinero asignado por los contribuyentes en el IRPF es destinado, según lo previsto en el acuerdo, al sostenimiento de la Iglesia y al cumplimiento de sus fines: mantenimiento del culto, sostenimiento del clero, ejercicio del apostolado y de la caridad. Corresponde a la Iglesia decidir el destino concreto de sus recursos, siempre respetando los fines indicados y atendiendo al principio de libertad religiosa”, ha indicado la CEE en un comunicado este jueves 30 de julio.

Así se ha pronunciado tras la publicación este miércoles del informe del Tribunal de Cuentas de Fiscalización de las actuaciones desarrolladas por la Administración General del Estado en materia de cooperación económica con las confesiones religiosas.

En dicho informe, el Tribunal señala que existe “ausencia de concreción” en lo que se refiere a acuerdos entre la Iglesia y el Estado para poder determinar con precisión si existe “insuficiencia o exceso” de financiación a la Iglesia Católica. Además, apunta que la memoria que presenta la Iglesia cada año es “más una memoria de actividades que una memoria justificativa”.

Por su parte, la Conferencia Episcopal Española ha precisado que “en estos 40 años” presentando la memoria ha “atendido todas las peticiones de aclaración por parte del Estado” y “respondido puntualmente a todos los requerimientos de información solicitados por la administración”.

Según afirma, en el año 2007, con la entrada en vigor del nuevo sistema de asignación tributaria, la Iglesia adaptó el formato de la memoria “a los requerimientos verbales acordados con el Estado, poniendo de manifiesto la labor que realiza en favor de la sociedad”.

“Dicha memoria se presenta públicamente y está a disposición de todos en el portal de transparencia y en la página web de la Conferencia Episcopal. En estos años, no se ha recibido ninguna petición adicional de información por parte de los distintos gobiernos de nuestro país”, añade la CEE.

Asimismo, explica que la actual memoria de actividades de la Iglesia, “además de explicar el dinero recibido y el reparto concreto, realiza un repaso de los principales campos de actuación de la Iglesia: celebrativo, pastoral, misionero, educativo, cultural y asistencial, con una importante aportación a la sociedad”.

INFORME DEL TRIBUNAL DE CUENTAS

En su informe publicado este miércoles, el Tribunal de Cuentas precisa que el Acuerdo entre el Estado y la Santa Sede “recoge el compromiso del Estado de colaborar en el adecuado sostenimiento de la Iglesia, al tiempo que esta declara su propósito de lograr por sí misma los recursos suficientes para la atención de sus necesidades”.

Sin embargo puntualiza que al no existir un acuerdo que defina cuáles son esas necesidades de la Iglesia a las que debe contribuir a sostener el Estado, no es posible “determinar con precisión la existencia de insuficiencias o excesos de financiación”.

Sobre la memoria, considera que debería proporcionar “información suficiente para comprobar que la asignación tributaria se ajusta a las necesidades de financiación que se auxilian”.

Asimismo, cree que debería existir un instrumento a través del cual el Estado reciba la información acerca de la situación de la Iglesia respecto a “su propósito de lograr por sí misma los recursos suficientes para la atención de sus necesidades”.

SUPERÁVIT

En cuanto a las memorias presentadas por la Iglesia referidas a los ejercicios 2016 y 2017, el Tribunal indica que presentan unas rúbricas de “superávit” de 19,3 y 15,9 millones de euros, respectivamente, “que se destinan a la dotación de un fondo y a la aportación de fondos propios a una sociedad mercantil”.

Esto podría plantear, según el informe, “una posible divergencia entre el compromiso de colaboración adquirido por el Estado y las necesidades efectivas de financiación de la Iglesia Católica”. No obstante, añade que no ha sido objeto de regulación el tratamiento de déficits y superávits entre el importe de la asignación tributaria y las necesidades de financiación de la Iglesia.

El Tribunal también señala que los pagos realizados en 2017 por la asignación tributaria ascendieron a 264.897.594,86 euros y comprendieron tanto las liquidaciones provisional y definitiva del ejercicio 2015, como los pagos a cuenta de los meses de diciembre de 2016 a noviembre de 2017.

El informe puntualiza que en el cálculo de los pagos a cuenta se tomó como referencia la última liquidación provisional disponible, la de 2015, en lugar de la definitiva de 2014, como era procedente, lo que resultó en una menor cantidad entregada a cuenta en 2017 de 2.187.716,44 euros, si bien dice que esta diferencia se regularizó en la liquidación definitiva efectuada en junio de 2019.

En este sentido, añade que las liquidaciones provisional y definitiva fueron calculadas y tramitadas “con arreglo a la normativa”. No obstante, apunta que en su cálculo no se tuvieron en cuenta las declaraciones de IRPF extemporáneas, lo que supone, de acuerdo con las estimaciones realizadas por el Ministerio de Hacienda, que tales liquidaciones están infracalculadas en torno a un 0,2%.

DECLARACIONES EXTEMPORÁNEAS

El Tribunal de Cuentas recomienda a la Agencia Tributaria incluir en las sucesivas liquidaciones de la asignación tributaria en favor de la Iglesia Católica el importe estimado de las declaraciones extemporáneas que se fueran produciendo.

Por lo que respecta a las liquidaciones de ejercicios anteriores, aconseja acordar con la Santa Sede el tratamiento de las declaraciones extemporáneas que no hayan sido objeto de liquidación a estos efectos.

También ve conveniente que el Gobierno acuerde con la Santa Sede un mecanismo para resolución de dudas sobre las diversas materias relacionadas con la memoria, como “sus plazos y forma de presentación, el nivel de detalle, los tipos de necesidades de la Iglesia, el tratamiento que debe darse a eventuales superávits o déficits; y la información que permita al Estado comprobar si el destino último de los recursos es compatible con el cumplimiento de las exigencias del Derecho de la Unión Europea”.