Comentarios del Observatorio

Europa Laica ha publicado una nota de prensa sobre este informe:

INTRODUCCIÓN

La Conferencia Episcopal Española (CEE) presentó en diciembre de 2023 la Memoria Anual de Actividades referida a su ejercicio contable 2022. (pincha en los documentos para poder leerlos). La Iglesia Católica (IC) está obligada a presentar una Memoria anual que justifique las cantidades recibidas del Estado español en concepto de Asignación Tributaria, en relación a las X marcadas en favor de la IC en la Declaración de Renta o IRPF.

La Asignación Tributaria es un sistema de financiación pública de la Iglesia Católica a través de la Declaración anual de Renta. El contribuyente puede marcar la “X” a favor de la IC en su Declaración, lo que supone que el 0,7% de su cuota íntegra se le abonará directamente a la IC. De este modo, ese 0,7% en lugar de ir a las arcas públicas se desvía a esta corporación privada. El contribuyente que marca la casilla no paga más de su bolsillo (como ya se encarga de recordar la campaña publicitaria que año tras año diseña la IC para recaudar el máximo posible) pero la “hucha común” recibe menos. El resultado práctico es que los católicos y los no católicos, marquen o no la “X”, están financiando a la IC a costa de las “X” que detraen recursos del “fondo común”. La suma de todas estas “quitas” del erario público, se entrega a la IC.

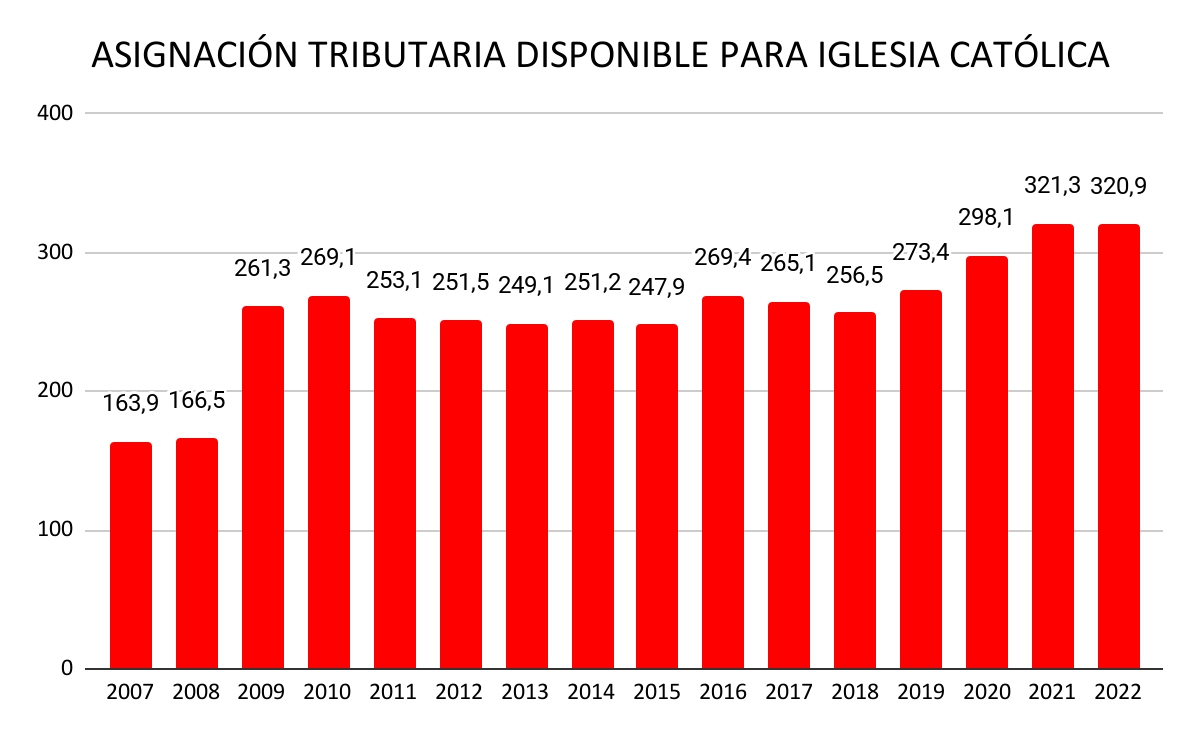

En 2022 la IC recibió 320,8 millones de euros gracias a la Asignación Tributaria, cantidad que es la que debe justificar en esta Memoria. Esta cantidad corresponde a lo que el Estado le adelanta a IC a cuenta de las “X” que se marcaran en la Campaña de la Renta de ese año, más la liquidación de las “X” correspondientes a la Campaña de la Renta del año anterior.

Sin embargo, esta Memoria, en sus páginas 72 y 73 da el dato de los contribuyentes (7.631.143) y “X” marcadas en la Campaña de la Renta de 2023 (que le suponen una cantidad final de 358,7 millones de euros). Son datos definitivos de recaudación, pero no es la cantidad recibida durante 2022, el verdadero objeto contable de esta Memoria 2022 de la Iglesia Católica. Con esta mezcla de periodos anuales, de cantidades que se superponen unas a otras, la CEE consigue confundir al lector de su Memoria y complicar mucho la labor de fiscalización y seguimiento de las cuentas que presenta.

Hasta 2006 la IC no pagaba el IVA de las compras que realizaba. A finales de ese año, el gobierno de España (por exigencia de la Comisión Europea) firmó un acuerdo con la IC en virtud del cual esta corporación religiosa pagaría el IVA (como cualquier otra entidad o ciudadano de la Unión Europea) pero, a cambio, como compensación, se modificó la Asignación Tributaria aumentando el porcentaje (que hasta ese momento era del 0,52%) al 0,7% de la cuota íntegra de cada declaración que marcara la “X en favor de la IC”. Dicho de otro modo, pagaría el IVA pero la IC sería compensada con creces con dinero público puesto que el porcentaje asignado creció un 35%.

Este acuerdo conllevaba la obligación por parte de la IC de presentar una Memoria en la que quedara justificado el uso de este dinero; es decir, una Memoria en la que se reflejaran los ingresos anuales por el concepto Asignación Tributaria y los “empleos” anuales de las cantidades recibidas por este concepto o, lo que es lo mismo, en qué se lo habían gastado.

La IC ha presentado a día de hoy las Memorias anuales desde 2007 hasta 2022 (la que ahora nos ocupa). Se puede decir, con absoluta rotundidad, que ninguna de ellas cumple con el compromiso adquirido por la IC en 2006. El título mismo ya anuncia lo que podemos encontrar en sus páginas: “Memoria anual de actividades de la Iglesia católica en España”. Se trata de una Memoria de “actividades”, no de una Memoria “justificativa” del empleo del dinero recibido, por lo que la IC incumple sistemáticamente el compromiso adquirido con el Estado español.

Esto ya fue denunciado por el Tribunal de Cuentas (TC) al analizar la Memoria 2017 (Memoria con idénticas expresiones y estructura a la que se utiliza en la de 2022):

“conviene recordar que el título del documento presentado es Memoria anual de actividades de la Iglesia Católica en España sin hacer referencia al carácter justificativo”. (apartado 3.18 del informe del TC).

Año tras año, la IC ha presentado una Memoria cuya casi totalidad está dedicada a publicitar toda su actividad pastoral, evangélica, caritativa, asistencial, etc. y a destacar la importancia que, a su juicio, representa para la sociedad española. La Memoria 2022 está llena de números de parroquias, número de misioneros, seminaristas, monjas de clausura, bautizos, comuniones, fieles laicos, países donde tiene presencia, universidades, alumnos, santuarios, bienes inmuebles BIC, fiestas religiosas… y un largo etcétera de conceptos y números que nada tienen que ver con la Asignación Tributaria. Y solo dedica unas pocas páginas a las cifras que realmente interesan y que deberían ser el leitmotiv de dicha Memoria.

De las 99 páginas de que consta la “Memoria 2022” solo dedica 6 al apartado “Asignación Tributaria y reparto 2022”. Otras 6 páginas al apartado “Economía diocesana 2022”, donde mezcla diferentes fuentes de financiación (pública y privada) y conceptos varios. Cualquier lector de esta Memoria echará en falta una relación detallada de los conceptos del gasto del dinero público recibido. La CEE presume de transparencia, pero la Memoria 2022 se caracteriza por su opacidad y la ausencia de explicaciones claras y concretas sobre el empleo del dinero.

La IC intenta dotar a dicha Memoria de una apariencia de rigor, del que carece, y para ello utiliza a la auditora PwC y su Informe de Aseguramiento Razonable. Pero que nadie se deje embaucar. La auditora PwC “certifica” que la Memoria 2022 está realizada según las indicaciones que la propia CEE se ha dado a sí misma y que están recogidas en el manual de elaboración de la Memoria, pero NO se ha llevado a cabo una auditoría de las cuentas presentadas por la IC:

“Este trabajo no constituye una auditoría de cuentas, ni se encuentra sometido a la normativa reguladora de la actividad de auditoría vigente en España”. (pág. 97 de la Memoria 2022)

Más claro imposible, el “Informe auditor” se convierte en un paripé, que solo pretende ocultar el incumplimiento de la IC de la obligación de rendir públicamente cuentas por el dinero recibido del Estado.

Así pues, dado que la propia auditora PwC contratada por la CEE afirma que no se ha hecho una auditoría de cuentas (que se desentiende de las cantidades que allí aparecen); dado que el Tribunal de Cuentas tampoco reconoce la capacidad justificativa de esta Memoria, y puesto que no hemos encontrado en la Memoria las explicaciones que serían exigibles en un documento de estas características, tenemos motivos más que suficientes para concluir que la Memoria 2022 (y anteriores) representa más un intento de propaganda de la actividad eclesial que una justificación de cuentas; justificación que está obligada a presentar.

La IC incumple sistemáticamente su compromiso de presentar una Memoria realmente justificativa; pero la otra parte obligada en el acuerdo de 2006, el Estado español, ha hecho exactamente lo mismo. Tampoco los Gobiernos de turno han tomado medidas para obligar a la IC a cumplirlo, pues, año tras año, se le ha permitido a la CEE presentar este tipo de Memoria en lugar de un balance detallado que recogiera de manera exhaustiva los ingresos y los gastos realizados con dinero público. El Gobierno ha hecho caso omiso de la recomendación que hizo el Tribunal de Cuentas (TC) en su Informe del Ejercicio 2017 sobre la colaboración económica del Estado con la IC a través de la Asignación Tributaria:

“Se sugiere al Gobierno que articule los mecanismos internos necesarios para asegurar un seguimiento eficaz de la memoria justificativa y del cumplimiento de las obligaciones de las partes derivados del Acuerdo de 1979 y de otra normativa que pudiera ser de aplicación”. (apartado 7.3)

Más claro no puede ser: el TC le está diciendo al Gobierno de España que no está vigilando el correcto uso del dinero público que destina a la IC.

Europa Laica viene denunciando desde siempre esta dejación de funciones por parte del Gobierno estatal. Estamos radicalmente en contra de la existencia de la Asignación Tributaria, de la misma manera que estamos en contra de todas otras cantidades que salen del erario público, que se detraen de los Presupuestos Generales del Estado, para costear gastos propios de una corporación privada como es la IC. En un Estado formalmente aconfesional como el nuestro no tiene cabida que ninguna asociación o corporación confesional goce de este tipo de privilegios frente al resto de la ciudadanía.

Por eso, Europa Laica defiende que se elimine la Asignación Tributaria de la Declaración de la Renta. Y hasta tanto eso no ocurra, defendemos no marcar ninguna de las dos casillas del IRPF, ni la de IC ni tampoco la de Fines Sociales puesto que también a través de la misma se detraen elevadas cantidades para la IC y sus organizaciones afines1. A pesar de la opacidad del destino de lo recaudado por las X de Otros Fines Sociales, Europa Laica ha calculado que las organizaciones sociales vinculadas a la Iglesia Católica, podrían haber percibido en 2022 aproximadamente 240 millones de euros en conjunto (que habría que sumar a los 320,9 millones que percibió directamente la IC ese año por la Asignación Tributaria).

La Iglesia Católica debe autofinanciarse, tal y como quedó escrito en el Acuerdo sobre Asuntos Económicos que firmó el Estado español con el Estado Vaticano en enero de 1979. Han pasado 45 años desde entonces y los intereses particulares de la IC se siguen financiando con el dinero de toda la ciudadanía.

Por otro lado, el Gobierno debería tomarse en serio la Constitución española que, en su artículo 16.3 dice que ninguna confesión religiosa tendrá carácter estatal. No resulta muy compatible la aconfesionalidad del Estado español con la financiación pública de la IC. La cantidad “mil millonaria” de euros que recibe anualmente la IC de los Presupuestos Generales del Estado, más los millones de euros que deja de pagar en impuestos, la convierten de facto en la religión del Estado español, contraviniendo así el artículo 16 de la Constitución.

Y dado que el Gobierno no hace “sus deberes” en relación con el control del dinero cedido a la IC, ni deroga los Acuerdos con la Santa Sede que justifican sus privilegios (no solo económicos), ni modifica ni deroga las leyes que los regulan (Ley de Mecenazgo, Ley del IRPF, Ley de Educación,…), ni reclama a la IC cumplir con sus compromisos de rendición de cuentas y transparencia, ni tampoco hace efectivas las recomendaciones del Tribunal de Cuentas sobre la inexistencia de sistemas de control; dada esta evidente dejación de funciones, en Europa Laica nos sentimos con el deber cívico de realizar un Informe Crítico sobre la Memoria de Actividades presentada por la IC. Además, Europa Laica se ha dirigido al Congreso de los Diputados para reclamar el cumplimiento de las recomendaciones del Tribunal de Cuentas dirigidas al Gobierno. A día de hoy no se ha obtenido respuesta alguna.

ASIGNACIÓN TRIBUTARIA EN LA MEMORIA 2022

En líneas generales, podemos decir que la Memoria 2022 proporciona grandes dosis de propaganda eclesial y descuadres de cifras. Destaca la ausencia de datos e información concreta que justifiquen el destino del dinero recibido.

A continuación presentamos el análisis pormenorizado de la Memoria 2022:

Asignación tributaria: cantidades parciales y totales.

Los números ofrecidos en la Memoria 2022, que se presentaron públicamente en 2023, se refieren a lo que recibió la IC durante el 2022 por ese concepto. Esta cantidad de 320.892.666 euros se desglosa a su vez en tres conceptos: los anticipos mensuales que el Estado transfirió a la IC por lo que previsiblemente obtendría de las cruces de ese mismo año (el 70% de la última liquidación efectuada), la liquidación final de las X a la IC en las declaraciones de 2021, y los intereses bancarios que le generan a la IC los anticipos mensuales durante todo el año (17 millones mensuales). Pero en esta Memoria no se especifica (ni en las anteriores) qué parte del total corresponde a los anticipos de ese año, cuánto a la liquidación definitiva del 2021 (pagada en 2022) y cuánto a los intereses bancarios, lo que supone una evidente falta de transparencia.

Desde 2007 hasta 2022, la IC ha recibido del Estado 4.118,3 millones de euros, solo en concepto de Asignación Tributaria, repartidos anualmente como se muestra en el siguiente gráfico:

Varias observaciones a reseñar sobre estas cantidades:

- Todos estos millones de euros desviados a la IC en concepto de Asignación Tributaria los ha pagado toda la ciudadanía, pues es dinero que se desvía para esta confesión religiosa de lo recaudado por Hacienda y que, por tanto, no se ingresa en la “hucha común” de los españoles. Unos contribuyentes marcan la X de la IC, pero salimos perjudicados todos y todas.

- La cantidad percibida por la IC en 2022 relacionada con Asignación Tributaria, pese a ser una enorme cantidad de millones de euros, solo representa el 2,6% de los más de 12.300millones de euros (que estima Europa Laica) que la IC obtuvo en 2022 del erario público a base de la exención de impuestos (IBI, Impuesto de Sociedades, etc.), subvenciones públicas a empresas de la IC (escuelas, hospitales, residencias de ancianos, etc.), subvenciones públicas de las reformas de su patrimonio, subvenciones a fundaciones, ONGs y asociaciones que dependen de la IC, capellanes en el ejército, en las cárceles, etc.

En la siguiente Tabla elaborada por Europa Laica se muestra esta misma financiación durante 2023:

La IC recibe anualmente dinero público por todos estos conceptos equivalente al 1% del PIB español. Y esto sin incluir, porque no se ha podido cuantificar, el valor de los más de 100.000 bienes inmatriculados a su nombre desde 1946 hasta 2015, ni otros conceptos como donativos, herencias, y otros beneficios del mecenazgo.

Declaraciones de renta que marcan la X de la Iglesia.

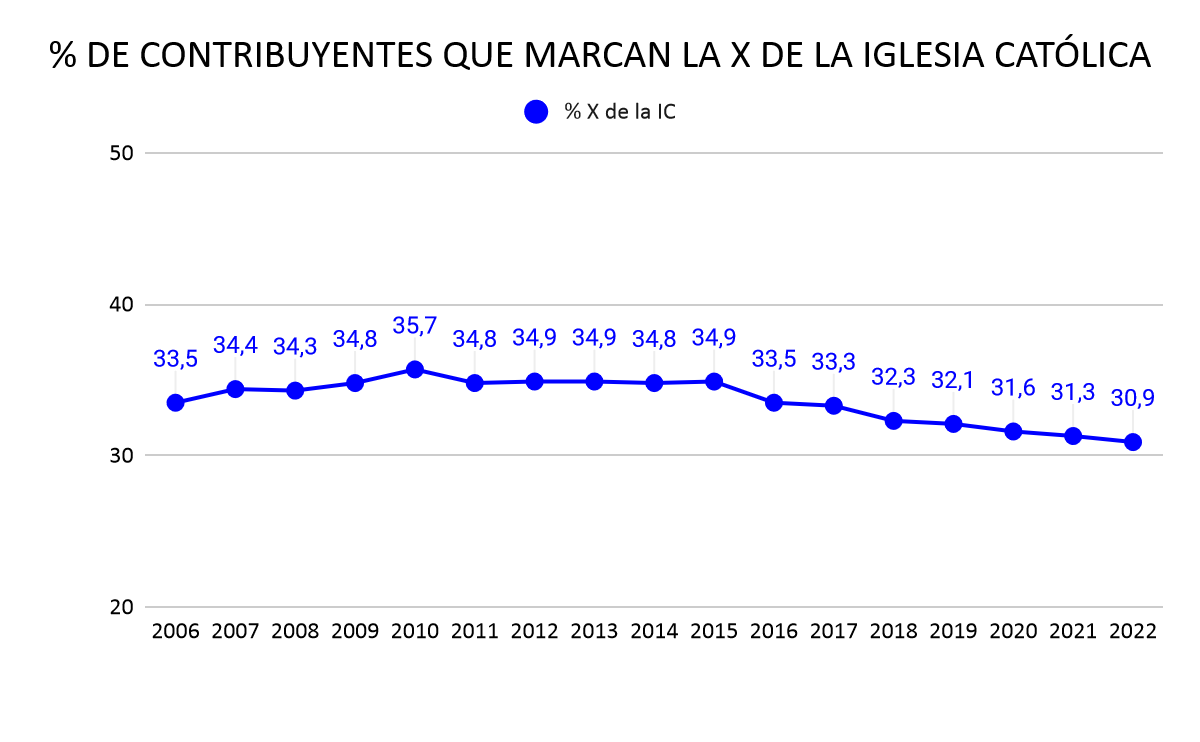

El % de Declaraciones que marcan la X de la IC nuevamente desciende este año respecto al total de Declaraciones. Por 7º año consecutivo, las Declaraciones a favor de la IC disminuyen proporcionalmente. Solo en el 30,9% de las Declaraciones se marca la X de la IC; o lo que es lo mismo, el 69,1 % de los y las contribuyentes NO marcan la X. En el siguiente gráfico se muestra la evolución del porcentaje de Declaraciones a favor de la IC, desde 2006:

Algunas observaciones sobre estos porcentajes:

- A pesar de que los contribuyentes que declaran a favor de la IC no representan ni un tercio del total, el dinero que se desvía a esta confesión sale del bolsillo de toda la ciudadanía (es dinero que se detrae del conjunto de los Presupuestos Generales, dinero que aportamos todas y todos). Los contribuyentes agnósticos, musulmanes, budistas, ateos, judíos, etc. también están pagando los salarios de sacerdotes y obispos católicos.

- En la Memoria 2022 se dice (pág. 73) que respecto al año anterior ha habido un incremento de 209.218 Declaraciones a favor de la IC respecto al año anterior. Con ello se quiere enmascarar el verdadero valor de este número, puesto que el conjunto total de Declaraciones ha aumentado y aún con ese aumento de Declaraciones a favor de la IC, el porcentaje que representan las Declaraciones a favor de la IC con respecto al total es menor que el del año anterior. Dicho de otro modo, desde hace ya 7 años, la Declaraciones con la X de la Iglesia católica marcan una tendencia a la baja (aunque el dinero recaudado sea mayor por el crecimiento de la economía y la colaboración de las rentas más altas con la Iglesia católica)

¿En qué emplea la IC el dinero de la Asignación Tributaria?

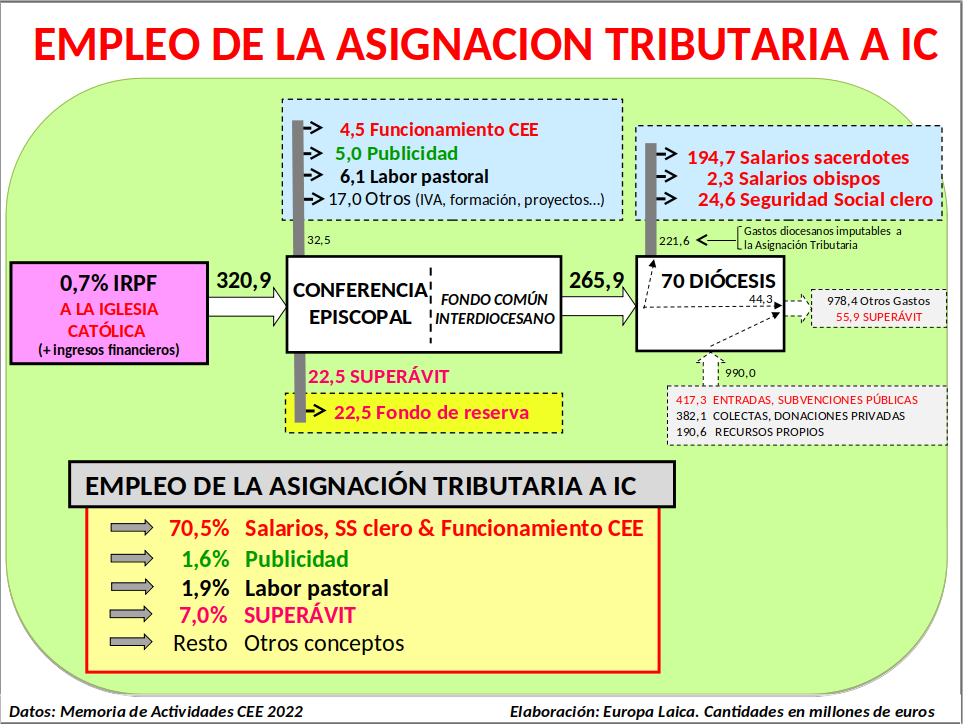

Europa Laica ha elaborado un mapa del flujo del gasto de este dinero. a partir de las cantidades que aparecen en la Memoria y con estimaciones propias de otras cantidades que no cuadran en los propios datos de IC o que manifiestamente se ocultan (como es el desglose de salarios de los sacerdotes diocesanos y obispos residenciales):

¿A qué ha dedicado la IC los 320,9 millones de euros de la Asignación Tributaria? Pues, según la propia Memoria de la CEE, fundamentalmente al pagode salarios de obispos y sacerdotes, la Seguridad Social del clero y el funcionamiento de la propia CEE. En total 226,1 millones, un 70,5% de lo percibido en 2022. Sueldos y gastos de funcionamiento.

Si comparamos estas cantidades con las de la Memoria del año anterior, obtenemos la siguiente tabla, de la que comentamos lo esencial y que luego desarrollaremos:

| MEMORIA 2021 (321,3 mill.) | MEMORIA 2022 (320,9 mill.) | |

| SALARIOS y SEGURIDAD SOCIAL | 230,6 mill (71,8%) | 221,6 mill (69,1%) |

| FUNCIONAMIENTO CEE | 4,4 mill (1,4%) | 4,5 mill (1,4%) |

| CÁRITAS | 6,5 mill (2.0%) | 0 mill (0%) |

| TRECE TV | 6 mill (1,9%) | 0 mill (0%) |

| PUBLICIDAD | 5,1 mill (1,6%) | 5 mill (1,6%) |

| SUPERÁVIT | 32,8 mill (10,2%) | 22,5 mill (7,0%) |

| RESTO | 61,9 mill (19,2%) | 67,3 mill (20,9%) |

- Podemos comprobar que en 2022 solo el gasto en salarios (de sacerdotes y obispos, incluidos los pagos de seguridad social) se mantiene alrededor del 70%.

- La Conferencia episcopal española (CEE), que representa el centro de poder de la Iglesia católica, se gasta 4,5 millones anuales en el funcionamiento de su propia estructura jerárquica.

- En este mismo cuadro, se puede comprobar que la IC ha invertido 5 mill. € de la Asignación Tributaria de 2022 en la campaña publicitaria de “la X de la IC” y “el Día de la Iglesia diocesana” (sin dar detalles en la Memoria de cuánto para qué campaña). En cualquier caso, una inversión muy rentable, dado que ha multiplicado por 64 la inversión realizada en publicidad. Con una inversión de 5 millones ha obtenido 320,9 millones de beneficios. ¡La IC sabe hacer negocios!.

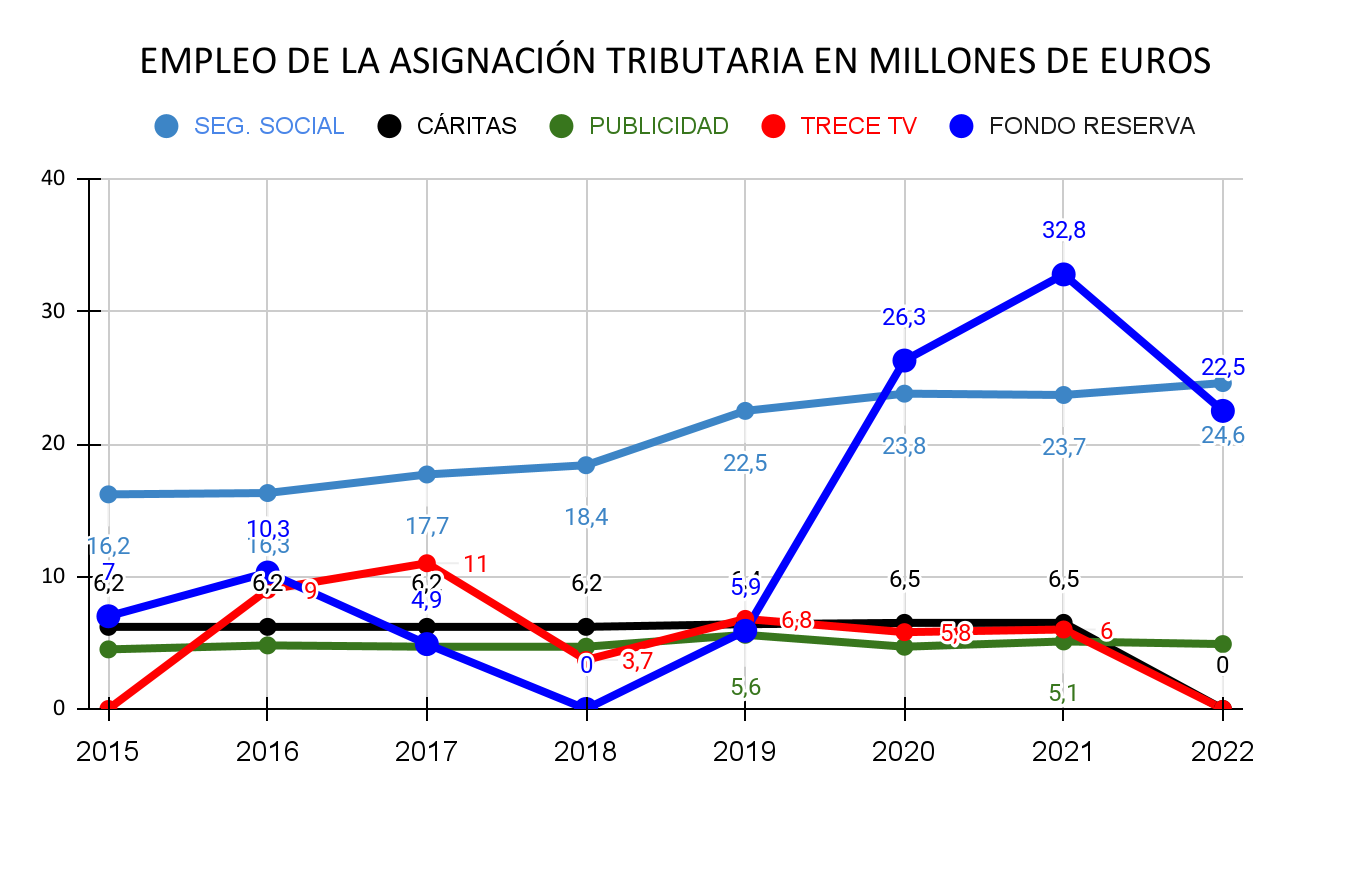

- En 2022 no ha dedicado a Cáritas diocesanas un solo euro de la Asignación Tributaria. Después de haber estado dedicando una cantidad irrisoria a Cáritas durante años (6,5 millones anuales, el 2% de lo recaudado), en 2022 la IC deja de financiar a Cáritas con la Asignación tributaria.

- No aparecen cantidades destinadas a subvencionar 13 TV como sí ocurría durante los últimos años.

- Nuevamente, en 2022, la IC tiene superávit, que llega a los 22,5 millones de euros y que invierte en productos bancarios y financieros

La evolución de estas cantidades a lo largo de los últimos años queda reflejada en la siguiente gráfica:

Sobre el superávit de la IC

La Asignación Tributaria se concibió (en el Acuerdo sobre asuntos económicos) como un mecanismo recaudatorio del Estado para colaborar “con la Iglesia católica en la consecución de su adecuado sostenimiento económico” (Artículo II, apdo.1). Dicho de otro modo, la Asignación Tributaria debería limitarse a cubrir las necesidades de la IC para su adecuado sostenimiento. A este respecto tres comentarios:

- Como ya señaló el TC en su informe, para saber si la Asignación Tributaria cumple su objetivo de proporcionar un adecuado sostenimiento de la IC, lo primero que deberían establecerse son los parámetros que indican necesidades de la IC y los criterios que permitirían conocer si esas necesidades están satisfechas. Pero esos criterios no existen, con lo cual el Estado no tiene modo de saber cuáles son las necesidades de la IC y, por tanto, se priva a sí mismo de poder rectificar la Asignación (al alza o a la baja) para adecuarla a las necesidades (Apartado 3.18 del Informe del TC). La dejadez de los diferentes gobiernos le da vía libre a la IC para emplear el dinero como mejor le parezca sin que el Estado haya implementado los instrumentos necesarios para hacer el seguimiento adecuado de dicha Asignación, lo que muestra una clara negligencia en lo que atañe al control y destino de los recursos públicos.

- La IC se comprometió en 1979 a conseguir por sí misma los recursos necesarios para satisfacer sus necesidades. Pero no solo no ha hecho nada para conseguirlo, sino que a medida que ha pasado el tiempo (45 años ya desde entonces) la dependencia de la IC respecto del dinero público ha ido creciendo. Desde 1979 hasta la actualidad, la cantidad de dinero público destinado a la IC ha ido en aumento hasta alcanzar, en 2023, la cifra estimada por Europa Laica de 12.300 millones de euros anuales (los 320,9 millones de la Asignación Tributaria es solo “un pequeño trozo de la tarta” que anualmente recibe la IC en forma de subvenciones, conciertos educativos, exenciones de impuestos, etc.)

- El que la Asignación Tributaria esté destinada al adecuado sostenimiento de la IC no resulta demasiado compatible con el superávit de más de 152 millones de euros que desde 2015 viene acumulando la IC según las cuentas presentadas en sus respectivas Memorias (22,5 millones en 2022):

- Parte de este superávit, tal y como se muestra en el gráfico, se ha empleado desde 2015 en subvencionar con 42,3 millones de euros a Trece TV, la cadena de televisión de su propiedad. En la Memoria de 2022 no se especifica ninguna cantidad destinada a esta cadena de televisión.

En el Informe realizado por el Tribunal de Cuentas sobre la Asignación Tributaria de la IC avisaba de que se podría estar haciendo un uso ilícito por parte de la IC de los fondos recibidos por la Asignación Tributaria (que proceden de los Presupuestos Generales del Estado) pues la IC desviaba fondos a “una entidad mercantil controlada por la Iglesia” (apartado 3.41 del informe TC), a la televisión privada Trece TV, lo que violaría la normativa europea sobre “competencia”. Trece TV la ven unos pocos pero la hemos estado pagando todas y todos. Y el Gobierno, conocedor de esta situación, ha permitido que se siguiera desviando dinero público a esta televisión privada. Entendemos que dado que hasta la IC reconoce que esta subvención de su televisión privada no era procedente, pues ella misma ha retirado esa subvención en 2022, el paso siguiente debería ser que el Gobierno reclamase a la IC la suma de las cantidades que ha empleado en subvencionar 13TV.

- La otra parte del superávit, 22,5 millones de euros en 2022, la IC lo ha guardado en su “hucha particular” o Fondo de reserva. En total, asegura la IC que ha conseguido un fondo de reserva de 122,1 millones de euros “con lo que le ha sobrado de la Asignación Tributaria”; dinero que tiene invertido en productos bancarios y financieros, produciendo intereses que aumentan todavía más este superávit (en la misma Memoria de 2022, la IC presume de que las diócesis han conseguido generar un superávit de 140 millones de euros en los últimos 5 años, que se sumarían a los 122,1 de la Asignación)

En suma, de 2015 a 2022 (como mínimo) la IC ha recibido más dinero público del necesario para su “adecuado sostenimiento”. O lo que es igual, la IC está sobrefinanciada por el Estado. Y a pesar de la recriminación del TC al Gobierno de no haber tomado medidas para corregir esta discordancia entre el dinero proporcionado a la IC y sus necesidades, a día de hoy no se conoce acción del Gobierno al respecto.

Aportación de la Iglesia Católica a Cáritas

Cada año, la IC lanza una campaña publicitaria para animar a los contribuyentes a que marquen la casilla de la “X de la IC”. En ella se da a entender que el dinero recaudado por las Declaraciones de Renta se emplea en la asistencia a los más desfavorecidos. En sus anuncios publicitarios, normalmente se recurre a personas vulnerables que parecen ser atendidas por la IC. La caridad y la labor asistencial son las protagonistas de estas campañas, que intentan apelar a la emociones del espectador.

Pues bien, a pesar de que todas las campañas se han basado en la misma idea, la IC ha estado destinando a Cáritas diocesanas en los últimos años tan solo el 2% de lo recaudado (en 2021 destinó 6,5 millones de los 321,3 millones que consiguió).

En la Memoria de 2022, ya ha desaparecido el concepto “Aportación a Cáritas”. Dicho de otro modo, en 2022 no consta ninguna aportación a esta organización caritativa católica, como sí lo había hecho hasta ahora. Las críticas lanzadas desde organizaciones como Europa Laica, denunciando la ridícula cantidad que la IC destinaba a Cáritas a pesar de utilizar en su publicidad la caridad para justificar la conveniencia de marcar la X de IC, han llevado a la CEE a no especificar en 2022 cantidad alguna destinada a Cáritas y ahorrarse así la exposición a la crítica sonrojante. O eso, o es que directamente la IC ya se ha desprendido de su “careta” y no siente la necesidad de justificar “moralmente” el dinero público que recibe y, por tanto, ya no destina dinero a la acción caritativa. Es posible que la IC ya no muestre pudor alguno en admitir que principalmente se gasta el dinero de la Asignación tributaria en los salarios de curas y obispos, en el pago de la seguridad social y el funcionamiento de la CEE.

Cuentas consolidadas (y opacas) de las diócesis: el “cobro de entradas”

En la Memoria de 2022 se incluye un apartado recurrente en Memorias anteriores: “Cuentas consolidadas de las diócesis españolas”.

A estos números dedica 6 páginas (dos de ellas ocupadas por una gran fotografía). Números que se contradicen con los expuestos en páginas anteriores al hacer referencia a la Asignación Tributaria. Bastará un solo ejemplo: en la página 75 de la Memoria se dice que se ha repartido a las diócesis un total de 244,1 millones de euros de la Asignación tributaria, pero en la página 78 se dice que las diócesis han contado en 2022 con la cantidad de 265,9 millones de euros de la Asignación tributaria. ¿En qué quedamos? Se mezcla la financiación privada de la IC con la financiación pública y los ítems que ofrece como “recursos y empleos” ofrecen escasa transparencia. De los 5 ítems que nombra, llaman la atención los “Ingresos de patrimonio y otras actividades” (119,8 millones) y “Otros ingresos corrientes” (417,3 millones de euros).

La IC está considerada por la “ley del mecenazgo” como entidad sin fines lucrativos y gracias a ello la IC está exenta del pago de impuestos y de la declaración de ingresos obtenidos con los bienes registrados a nombre de cualquiera de las muchas organizaciones, fundaciones o entidades del “entramado empresarial” de la Iglesia Católica.

Una importante fuente de su financiación son los beneficios obtenidos del patrimonio, que incluirían los cobros por alquileres, los intereses financieros y las actividades económicas y los “servicios prestados”. Estos últimos incluyen el cobro de entradas (“donativos” les llaman) por visitar catedrales, monasterios, museos diocesanos, torres aledañas a iglesias, etc. Por estos conceptos, la IC señala que ha ingresado 537 millones de euros, libres de impuestos; cantidad neta por la que la IC no paga impuestos y que no aportan riqueza al conjunto de los españoles.

De esta cantidad, Europa Laica calcula que más de 300 millones de euros corresponden a ingresos por venta de entradas a monumentos (dispone de 87 catedrales, 639 santuarios y 283 museos), etc. El resto corresponde a lo ingresado por el negocio del alquiler, de sus editoriales, de los intereses bancarios, etc. Ni unos ni otros son declarados y, por supuesto, la IC no paga ni un solo euro a Hacienda por los ingresos obtenidos con sus empresas.

La IC no ofrece información concreta al respecto, pero recabando datos de visitantes ofrecidos por oficinas de turismo, por los propios Cabildos, por fundaciones y por la prensa, y promediando el coste de las entradas, las estimaciones a la baja nos hablan de una recaudación de 300 millones por entradas a monumentos, libres de impuestos, no declarados y sin control de su empleo. Algunos casos concretos investigados nos dan pistas sobre la recaudación millonaria conseguida con los “donativos obligatorios” de los visitantes que quieren visitar el monumento: la mezquita de Córdoba recaudó en 2022 un total de 20 millones de euros en entradas; la catedral de Sevilla 16 millones, la catedral de Burgos 3,2 mill.; la catedral de Valencia 3,1 mill; la Sagrada Familia de Barcelona 113,4 mill; la catedral de León 1,9 mill. y así podríamos continuar con un largo etcétera.

La IC oculta la magnitud de los beneficios derivados de su entramado patrimonial y empresarial para que la ciudadanía no sea consciente de la cantidad de impuestos que deja de aportar por estos conceptos. Pero por los datos recabados resulta muy difícil catalogar a la IC como una “entidad sin ánimo de lucro”.

La campaña publicitaria de la Iglesia Católica sobre la Renta

En 2022 la IC se gastó 5 millones de euros en campañas publicitarias que promocionan las X de la IC de la Declaración de renta. Esta publicidad ha sido denunciada públicamente por Europa Laica, por engañosa, ante el Ministerio de Presidencia (como puede leerse en este enlace) que es quien está al tanto de las relaciones con la IC y resto de confesiones religiosas. Los mensajes que lanza en sus campañas son:

- “Marcando la X de la IC ayudas a que la Iglesia desarrolle su labor asistencial y de ayuda”. Esta idea cae por su propio peso cuando en la Memoria 2022 ha desaparecido por completo cualquier ayuda a Cáritas. La labor asistencial y de ayuda tan solo sirve como reclamo publicitario pero la mayor parte del dinero se destina al pago de salarios del clero (y otros conceptos relacionados). Esta campaña publicitaria de la IC es un claro ejemplo de publicidad engañosa, que las autoridades harían bien en considerar, por si fuera constitutiva de fraude.

- “No perjudica a nadie y no tiene coste alguno, porque ni te cobran más ni te devuelven menos” Mensaje absolutamente falso. El contribuyente que marca la X de la IC, al destinar el 0,7% de sus impuestos a la IC, está privando al conjunto de la sociedad de ese 0,7% de los impuestos, cantidad que se detrae de la recaudación y no se puede tener en cuenta para elaborar los Presupuestos Generales del Estado (PGE). Los 320,9 millones de euros que recibió la IC en 2022, se les escatimó a toda la ciudadanía. El contribuyente no paga más pero la sociedad recibe menos. O lo que es lo mismo: la IC sale beneficiada pero el conjunto de la sociedad sale perjudicada. La realidad de las X de la IC, en contra de su lema fraudulento, se puede expresar así: “Si marcas la X de la Iglesia, a ti no te supone más dinero, pero perjudicas a todos”

- “Marcar la ‘X’ de la Iglesia es una decisión libre” “Es de la pocas cosas que podemos decidir sobre nuestros impuestos” La IC recalca que es una decisión libre, “de las pocas cosas que podemos decidir sobre los impuestos”. Pero si la decisión del contribuyente está alentada por una campaña publicitaria fraudulenta, en la que se hace creer que el dinero recaudado irá a la acción social caritativa, realmente estamos hablando de un intento de manipulación del contribuyente, máxime cuando se destinan 0 euros a dicha acción. La IC deliberadamente pasa de puntillas por encima del empleo del dinero porque sabe que si los contribuyentes conocieran el verdadero destino de su dinero, muchos de ellos dejarían de marcar esa casilla. ¡Pagarle los salarios a curas y obispos no es precisamente una acción caritativa!.

- “Si marcas también la de otros fines de interés social ayudas el doble y te cuesta lo mismo (o sea, nada)”. La IC anima a los/las contribuyentes a marcar también la X de Otros fines de interés social (lo que denominan en su campaña la X solidaria) y no le faltan razones para hacerlo. Las dos X son compatibles, y si la IC se ha llevado 320,9 millones de euros por su X, puede haberse llevado, según cálculos de Europa Laica, otros 240 millones aproximadamente (pues no se disponen de datos concretos por la falta de transparencia) para las ONGs católicas que reciben subvención a través de la X de Otros fines de interés social. A los que también habría que añadir los aproximadamente 40 millones que IC recibe de la Casilla a Fines Sociales que también existe en el Impuesto de Sociedades para que las empresas puedan “donar”. Sumando todo ello, la IC habría recibido en 2022 una cantidad total de unos 600millones de euros.

- “Si la dejamos en blanco, es el Estado el que decide por nosotros sobre esa pequeña cantidad”. Por un lado, resulta obvio que 320,9 millones de euros no es una “pequeña cantidad”. Es verdad que el 0,7% de la cuota íntegra de un contribuyente puede representar una pequeña cantidad, pero sumada a la de los demás, pasamos a hablar de “cientos de millones”. Por otro lado, si la dejamos en blanco, como propone Europa Laica (también la casilla de Otros fines sociales), los 320,9 millones pasan a la “hucha común” de los españoles y españolas, y se podrían destinar a la educación pública, a la sanidad pública, a los servicios sociales, etc.; en lugar de pagar con ellos los salarios de curas y obispos y otros gastos de la IC para su particular beneficio.

SECULARIZACIÓN Y OTROS TEMAS

Otro tema que queremos abordar en relación a la Memoria 2022 y la Asignación Tributaria son algunos de los datos que ofrecen sobre los “servicios prestados a la sociedad” (ceremonias, etc.) con los que pretende justificar el dinero público que recibe.

En un Estado aconfesional como el que pretende ser el Estado español, según la Constitución, no tienen cabida los privilegios estatales concedidos a ninguna confesión religiosa. Por tanto, en un Estado aconfesional no deberían existir las subvenciones estatales a ninguna confesión, las exenciones de impuestos a corporaciones privadas ni, por supuesto, la Asignación Tributaria a la IC.

Además de que todos estos privilegios atentan contra el principio de neutralidad institucional que se debería exigir en un Estado aconfesional, y por tanto deberían desaparecer; además, decimos, la sociedad española está viviendo una progresiva e imparable secularización que contradice a aquellos que justifican los privilegios de la IC basándose en el arraigo tradicional de esta confesión religiosa en la sociedad española. La sociedad española se aleja cada vez más de la confesión católica.

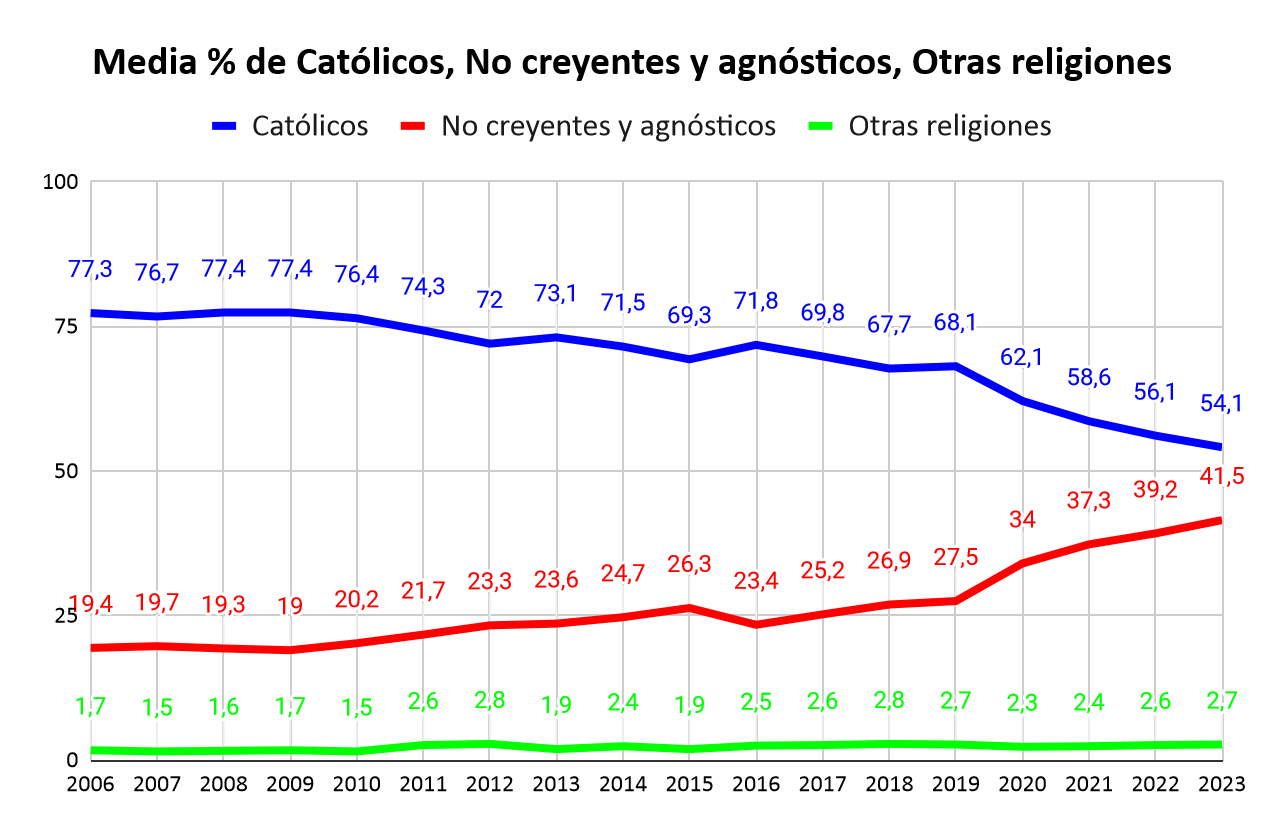

El siguiente gráfico muestra la tendencia de la secularización de la sociedad española

Para empezar, el porcentaje de católicos ha descendidodesde el 77,3% en 2006 al 54,1% en 2023, mientras que el porcentaje de NO religiosos (ateos, agnósticos, indiferentes) ha aumentado del 19,4% en 2006 al 41,5% en 2023. El Barómetro del CIS de 2023 muestra que solo un 18,5% de la población española mayor de 18 años se considera “católico practicante”. Lo que significa que un 81,5% de la población española NO practica el catolicismo. Y, sin embargo, la confesión religiosa de esa “minoría practicante”, de ese 18,5% de católicos practicantes, goza de unos privilegios económicos y sociales tales, que de facto resulta imposible calificar de aconfesional al Estado español.

Siquiera sea como ejercicio de posibilidad, si ese 18,5% de católicos practicantes (7,4 millones de personas) aportaran tan solo un euro de su bolsillo por cada misa dominical y fiestas de guardar, se cubriría con creces lo recaudado por la Asignación Tributaria. La IC se autofinanciaría con el dinero de sus seguidores, cumpliendo así con el compromiso contraído, desaparecería la Asignación Tributaria y la “hucha común” quedaría íntegra para los gastos de interés general.

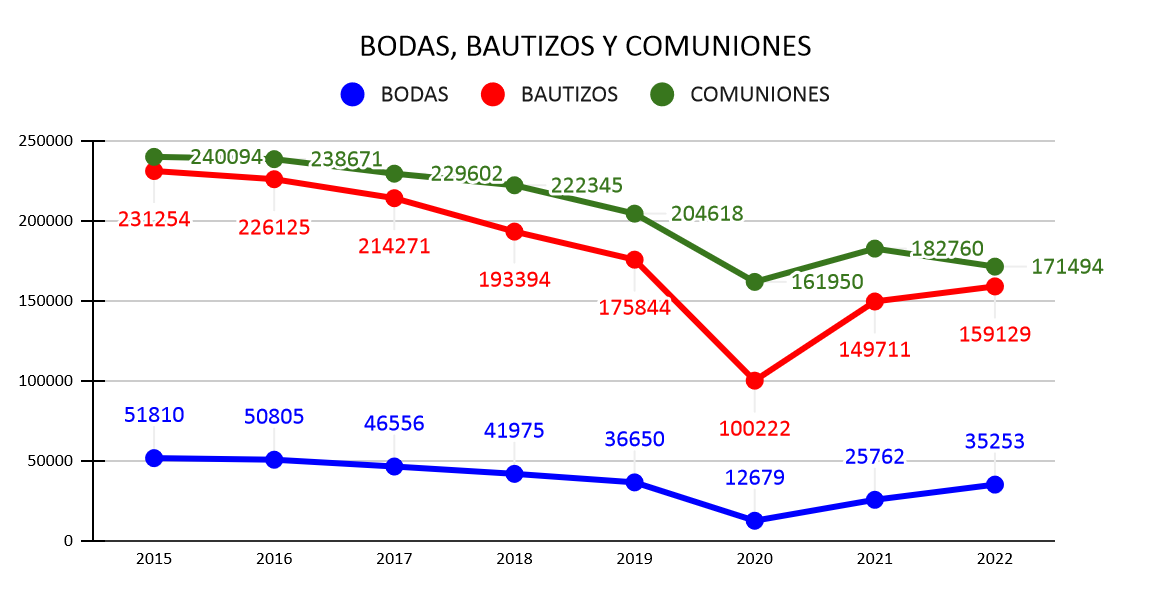

Por otro lado, la participación de la población en rituales de corte católico (bodas, bautizos y comuniones) también ha descendido notablemente:

El descenso de participación en los rituales fundamentales del catolicismo es más que notorio. Después de 2020, las bodas bautizos y comuniones no han alcanzado las cifras pre-pandemia y la evolución de estos rituales sigue en descenso.

Este evidente proceso de secularización de la sociedad española y de pérdida de influencia de las prácticas y el magisterio religioso entre la ciudadanía, hacen todavía más necesario que el Gobierno de España se plantee la conveniencia de suprimir los privilegios de la IC, entre otros el de la Asignación Tributaria: desciende el número de católicos pero aumenta el dinero público que recibe la IC. En cualquier caso, fuera el que fuera el vaivén anual del número de fieles o rituales religiosos, Europa Laica defiende la laicidad del Estado y la libertad de conciencia como derechos democráticos inalienables y, por tanto, incompatibles con la financiación de la IC con dinero público.

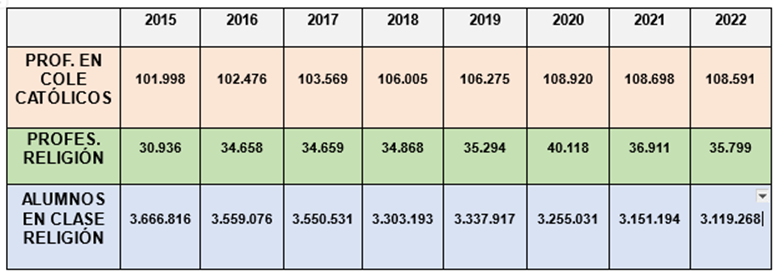

Por último, la IC señala en sus respectivas Memorias desde 2015 hasta 2022 que el alumnado matriculado en la materia de Religión ha descendido en 547.548 alumnos pero el número de profesores de religión sigue siendo superior al de hace 7 años. En 2022 hubo 4.863 profesores de religión más, con más de medio millón de alumnos menos en las clases de Religión católica:

Algo no se ha hecho bien desde las administraciones educativas cuando el alumnado de la asignatura de Religión católica desciende sin tregua mientras que el profesorado de Religión se mantiene por encima de las cifras de 2015.

Añadido a esto, hay que tener en cuenta que el profesorado de religión católica es nombrado “a dedo” por el obispo de turno, que no pasa un proceso público de selección, que no pasa una oposición; que les paga el Estado (comunidades autónomas) pero los elige la IC. Los profesores de Religión tienen a su disposición un “púlpito privilegiado” (las aulas) desde donde ejercer su adoctrinamiento religioso. Se trata, por tanto, de propagandistas de la fe católica, pagados con dinero público, que ejercen su catequesis en la escuela pública, de todas y todos, al “módico precio” de más de 800 millones de euros anuales.

CONCLUSIONES

A modo de conclusiones finales de este Informe Crítico de la Memoria 2022 podríamos señalar lo siguiente:

- Han pasado 45 años y la IC no solo no se autofinancia, sino que cada año recibe más dinero del Estado español

- La IC goza de unos privilegios inasumibles por un Estado que se autodefine como aconfesional. Entre ellos se encuentra la Asignación Tributaria.

- En 2022 la CEE recibió 320,9 millones de euros en concepto de Asignación Tributaria cuyo gasto debería justificar pero que no lo hace.

- La Asignación Tributaria supone alrededor del 2,5% de todo el dinero que la IC obtiene del Estado (en subvenciones, exenciones de impuestos, etc.): más de 12.300 millones de euros.

- El 70,5% de la Asignación Tributaria lo dedica la IC a pagar salarios y seguridad social de curas y obispos, y al funcionamiento de la CEE: 226,1 millones de euros,.

- La IC destina el 0,0% a Cáritas Diocesanas. Pero su publicidad para recaudar en las X de la IC hace creer que el dinero se destinará a la acción social y caritativa: se trata de publicidad engañosa.

- La IC está sobrefinanciada con la Asignación Tributaria. En 2022 le “han sobrado” 22,5 millones de euros (acumulados 122,1 millones)

- Las subvenciones y privilegios de la IC cada día se justifican menos con el argumento de la práctica social de esta confesión: solo el 18,5% de la población se considera católico practicante.

- La secularización de la sociedad española es galopante: en 17 años ha descendido en un 23,2% los que se consideran católicos en algún sentido. También desciende el número de participantes en rituales como bodas, bautizos y comuniones.

- El alumnado de Religión Católica desciende paulatinamente pero el número de propagandistas de la fe católica en 2022 es el segundo más alto del histórico: más de 800 millones de euros en salarios les paga el Estado.

Como conclusión final de este Informe Crítico podemos decir que la Memoria 2022 de Actividades que ha presentado la CEE no pasa de ser una exposición de todas las “bondades que quiere atribuirse la IC” pero que no cumple el objetivo marcado en el compromiso adquirido en el Acuerdo sobre Asuntos Económicos (de 1979) ni en el Intercambio de Notas (de 2006), donde se explicitaba que la Memoria debería ser justificativa del empleo del dinero que recibe la IC por la Asignación Tributaria. Se trata más bien, año tras año, de un mecanismo de publicidad y propaganda que le permite cobrar visibilidad en los medios de comunicación; visibilidad con la que pretende justificar las enormes cantidades de dinero y privilegios que recibe del Estado español.

Asimismo, el Gobierno viene haciendo dejación de funciones a lo largo de todos los años. Incluso ha permitido la existencia de superávit, la subvención de la cadena privada Trece TV y la creación de un fondo de reserva (hucha de ahorros) de la IC.

Desde Europa Laica denunciamos esta situación de privilegio de la IC que el Estado permite y ampara, por lo que exigimos la denuncia de los Acuerdos del Estado Español con la Santa Sede, de los que deriva esta Asignación Tributaria y el resto de los cuantiosos privilegios que disfruta la IC, tanto por las subvenciones directas que recibe desde las distintas administraciones públicas, estatal, autonómica y local, como por las exenciones y bonificaciones fiscales que le permiten no pagar prácticamente ningún impuesto, excepto el IVA y algún otro de escaso valor recaudatorio.

El art. 16.3 de la Constitución Española indica “Ninguna confesión tendrá carácter estatal. Los poderes públicos tendrán en cuenta las creencias religiosas de la sociedad española y mantendrán las consiguientes relaciones de cooperación con la Iglesia Católica y las demás confesiones”. Los poderes públicos saben que en 1979, cuando se firmaron estos Acuerdos, el 80% de los españoles se declaraba católico, mientras que en 2022 tan solo son el 54%, con una sociedad altamente secularizada (solo el 18,5% se declaran católicos practicantes); por ello Europa Laica reclamamos que, siquiera solo fuera por coherencia con el texto constitucional, el Estado debería ya reconsiderar los privilegios que disfruta la Iglesia Católica, hasta tanto se supriman y modifiquen las leyes que los amparan.

Desde Europa Laica, exigimos la retirada del IRPF de la Asignación Tributaria a la IC y a Otros fines de interés social, para que los impuestos que pagan los/las contribuyentes pasen a formar parte de los PGE y se puedan emplear en costear los servicios públicos, sanidad, educación, cuidados, etc. que necesita la sociedad. Y exigimos que el Estado haga cumplir el compromiso que adquirió la IC en 1979 de llegar a la autofinanciación, dejando de subvencionar con dinero público y con exenciones fiscales las actividades de esta corporación privada.

Por Eugenio Piñero Almendros, miembro de Valencia Laica – Europa Laica.

Valencia, febrero de 2024

1 Como bien queda explicado en el artículo de Juanjo Picó publicado en la web laicismo.org: “En la declaración del IRPF, es mejor NO marcar ninguna de las dos casillas”