Por iniciativa de la Oficina Europea de Coordinación del Libre Pensamiento tuvo lugar en Marsella, el pasado 12 de octubre, un Simposio internacional sobre “El laicismo y el régimen de culto en las instituciones locales en Europa”en el que han participado representantes de Europa Laica (España), Unión de Ateos y Librepensadores de Cataluña, CLP-KVD (Bélgica), Federación Nacional de Libre Pensamiento(Francia), Asociación de Amigos electos de Libre Pensamiento (Francia).

En este encuentro internacional participó también Luis Fernández, presidente de Asturias Laica, que presentó la ponencia “Finanzas municipales y religión”:

Un enfoque

Planteada en general, la relación entre la religión y el primer escalón de la Administración Pública en las sociedades modernas, los Ayuntamientos, resulta un tema excesivamente amplio tanto para el espacio de este comunicado como para los conocimientos del ponente. Obviamente deberemos ceñirnos a las finanzas municipales de una determinada organización estatal, en este caso la del Estado Español. Y ya dentro de él, a pesar de su diversidad cultural y de que las más recientes encuestas del Centro de Investigaciones Sociológicas constaten que los reconocidos como católicos son menos de la mitad, dada su peculiar historia, es necesario referirse a la religión católica. Es decir que, con su autorización, voy a limitar mis reflexiones a la singular relación entre las finanzas municipales españolas y la religión católica.

Para hablar de financiación, un primer criterio para iniciar el análisis puede ser el cuantitativo. Por ello puede resultar interesante situar el marco de financiación y las cantidades que aportan a las arcas municipales los recursos tributarios.

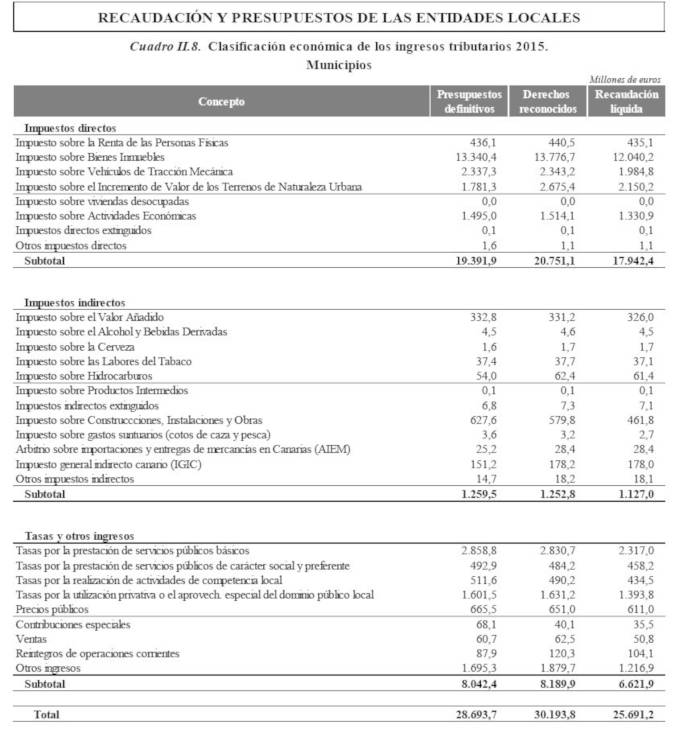

En la tabla que se adjunta en el Anexo 1, se puede comprobar que de los impuestos directos, que suponen un 70% de la recaudación total de los Ayuntamientos, el 67% son los ingresos debidos al IBI (Impuesto sobre Bienes Inmuebles). En el mismo cuadro también se puede comprobar que, de los impuestos indirectos, el 41% son ingresos proporcionados por el ICIO (Impuesto sobre Construcciones, Instalaciones y Obras). Como consecuencia, de la recaudación total de impuestos cobrados por las arcas municipales algo más del 65% lo constituyen el IBI y el ICIO.

Este cuadro permite dar una dimensión cuantitativa al singular panorama que muestran las relaciones fiscales entre el poder municipal y la iglesia católica.

Las razones

Las razones de la singularidad de estas relaciones son, como no podían ser menos, históricas. España sufrió una temprana cristianización como parte de un imperio que asumió esa religión como herramienta de homogenización. Cerrada en su dependencia papal se bloqueó ante la reforma del cristianismo y exacerbó su papismo tanto en la extensión de su imperio por Europa como en la asunción de la decadencia y desmembración del mismo. Consecuentemente las estructuras de poder que fueron constituyendo el estado utilizaron como herramienta de control social la religión católica, pretendiendo convertirla en la principal seña identitaria del estado en formación (No es banal la narración orquestada de esta conformación estatal como una “reconquista” por las “fuerzas cristianas” de un territorio “invadido” por los “musulmanes” que pretende negar el inmenso papel civilizador del conocimiento llegado a la península por mediación de los pueblos árabes. Narración que intentan despertar hoy las fuerzas de ultraderecha que, desgajadas del Partido Popular, toman voz individual en las instituciones democráticas actuales, para justificar las políticas nacionalcatólicas de dicho Partido Popular).

En el devenir de la historia, la fase republicana, de corta duración, supuso una objeción crítica a la sumisión confesional de las estructuras de poder. Sus esfuerzos modernizadores se vieron respondidos por una alianza entre el naciente fascismo europeo, la iglesia católica y las clases dominantes que, tras una cruenta guerra impusieron una dictadura a la que identificaron como “cruzada”. La posguerra fue, para los golpistas vencedores, una larga pugna entre las fuerzas más decididamente fascista (nucleadas por la Falange) y las fuerzas ultracatólicas. Con la derrota del fascismo en Europa, el dictador prefirió ir abandonando su apoyo en la Falange desplazándose hacia el poder de la iglesia católica que lo acogía como “Caudillo de España por la gracia de Dios” (de su dios) y lo paseaba bajo palio. La consecuencia de este desplazamiento fue una sumisión total de las estructuras del estado a las exigencias del Vaticano que, como contrapartida, le ofrecía un lavado de imagen (después llegaron Eisenhower, sus bases y su feroz anticomunismo, y fortalecieron a los “cruzados anticomunistas”).

Aunque ya hace más de cuarenta años que falleció (en el poder) el dictador, es necesario retrotraerse a su acción porque, a pesar de la transición política experimentada en España desde entonces, y seguramente porque éste sea uno de los mayores déficits de esa transición, el poder de la iglesia católica en el estado español, a pesar de la manifiesta secularización del país, se ha mantenido incólume (dando razón a la conocida expresión de Franco de dejarlo todo “atado y bien atado”). Un conocido crítico de esta realidad pone imagen a la situación identificando a la iglesia católica como una tenia incrustada en la maquinaria del estado a cuya costa vive.

La situación general

Los Ayuntamientos no tienen capacidad legislativa sobre la política fiscal. Sin embargo su fuente de financiación fundamental, como vimos, es la recaudación de una serie reducida de impuestos cuya normativa es desarrollada por el Gobierno del estado. Por ello, la labor de control de la iglesia católica se centró en dicho Gobierno y su capacidad legislativa.

La regulación normativa de la fiscalidad de la iglesia católica se apoya en dos fuentes principales:

1º) El acuerdo entre la Santa Sede y el Estado español de 3/1/1979

2º) La ley de mecenazgo de 23/12/2002

El acuerdo del 79, formalmente posterior a la Constitución española (29 de diciembre del 78) se fragua en realidad desde antes de, y durante, la redacción de la Constitución y asegura los privilegios que el régimen dictatorial había otorgado a su protectora iglesia. Con todo, y como corresponde a una institución de larga tradición en las negociaciones, los puntos de amarre más significativos para esta situación ventajosa son siempre ambigüedades que se dirimen en sutilezas de interpretación posteriores. Así la propia constitución establece en su artículo 16.3 que “Ninguna confesión tendrá carácter estatal” lo que parece una inequívoca declaración de aconfesionalidad que obligaría a una organización laica del Estado español. Pero en ese mismo apartado continúa diciendo “Los poderes públicos tendrán en cuenta las creencias religiosas de la sociedad española y mantendrán las consiguientes relaciones de cooperación con la Iglesia Católica y las demás confesiones”. Continuación que introduce la posibilidad de una interpretación confesional encubierta (“tendrán en cuenta las creencias religiosas de la sociedad”) y que sobre todo establece un manto protector (“mantendrán… relaciones de cooperación con la Iglesia Católica”) sobre los privilegios que ya se tenían redactados en los acuerdos con el Vaticano de inmediata aprobación. Ambas afirmaciones son difusas (tener en cuenta…, cooperar…) pero establecen puntos de apoyo para la acción de los lobbys religiosos perfectamente anclados en la judicatura.

Cuando las normas no pueden ser ambiguas (la normativa fiscal) se recurre a una cascada de sutilezas. Así se empieza por eximir a la iglesia del impuesto de sociedades para una muy amplia gama de actividades (lo que casi parece una formalidad irrelevante), después se le exime del impuesto de actividades económicas en todas aquellas actividades exentas del impuesto de sociedades (ya se empiezan a amparar las transacciones económicas). Hasta aquí impuestos estatales. Pero todo ello prepara el terreno para que, como muy bien señala Ángel Munárriz (Iglesia S.A.), con una doble negación “no estarán exentos del IBI los que no estén exentos del impuesto de sociedades”, la ley de Mecenazgo declare exentas del IBI (este sí es un impuesto municipal, y muy sustancioso) a todas aquellas actividades de la amplia lista anterior. Este entramado en cascada permite establecer barreras argumentales defensivas cara al gran público y facilita la acción de los grupos de presión católicos.

Pero para la iglesia católica la seguridad en su poder va más lejos. La redacción de los acuerdos con el Vaticano llega al extremo de chocar con las leyes europeas. Así, expresamente, exime a la iglesia y todas sus formas de configurar la propiedad (diócesis, parroquias, órdenes, congregaciones, monasterios, etc.) del impuesto sobre Construcciones, Instalaciones y Obras (el ICIO, otra fuente significativa de la financiación municipal). Hubo que esperar al 27 de junio de 2017 para que una sentencia del Tribunal de Justicia de la Unión Europea declarase que tal exención tendría que verse como una financiación encubierta prohibida por el artículo 107.1 de la Unión Europea. La iglesia católica, por razones tácticas, en aquel litigio cedió (eran unas obras de ampliación en un colegio de enseñanza concertada propiedad de una orden católica -escolapios- en Getafe), pero los acuerdos siguen vigentes y en constante aplicación dentro de la suma discreción (más adecuado sería llamarlo opacidad) con que actúa la iglesia católica, pendientes de aquellas reclamaciones que surjan por parte de corporaciones críticas.

Por terminar de situar el contexto, la aplicación de este conjunto de alambicadas redacciones legales ha de hacerse sobre un conjunto terriblemente opaco de situaciones. A la ya citada configuración difusa de la propiedad (repartida entre muchos propietarios legales pero con un solo dueño) hay que sumar la absoluta falta de obligación de proporcionar información sobre sus gastos que ampara a la iglesia (a pesar de ser en su mayoría dinero público). Así la Conferencia Episcopal Española puede afirmar que desconoce la relación de los bienes exentos del IBI que posee la institución, tanto como los fines y dedicaciones de esos bienes.

Intentando superar esta opacidad protectora y dar una dimensión estimable de las cantidades en juego se han realizado importantes esfuerzos por diferentes grupos. Así en el extenso informe realizado por Europa Laica “Opacidad y financiación de la iglesia católica” y publicado en 2017 se afirma:

“Sólo del IBI (rústico y urbano) las administraciones locales pueden estar dejando de ingresar una cantidad cercana a los 700 millones de euros. Y aquí nos referimos a todos los inmuebles y suelo, sean destinados al culto o no, situación irregular que no se evalúa por ningún ayuntamiento, hasta ahora. Los “Acuerdos” sólo eximen a centros dedicados expresamente a culto, pero la realidad es que la Ic NO paga de ninguno de sus bienes, aunque sean suculentos negocios, alquileres, etc.”

La circunstancia de fijarnos sólo en la iglesia católica no es un sesgo ideológico, y queda clarificada por las palabras de periodista Juan G. Bedoya en un artículo suyo en el periódico El País:

“Lo curioso es que de esas ventajas fiscales no se benefician ni siquiera las otras religiones que gozan de la calificación de ‘notorio arraigo’ [protestantismo, judaísmo e islamismo], que también han firmado convenios de colaboración con España. Eso quiere decir, por ejemplo, que si un rabino, un pastor o un imam construyen su vivienda en un municipio, deberán pagar, lógicamente, la licencia de obras al Ayuntamiento, de la que, en cambio, está exento el sacerdote para su casa, rectoral o no.”

Los casos particulares

Hasta aquí hemos revisado el marco general que organiza la relación financiera de los ayuntamientos con la iglesia católica. Pero las consecuencias de los privilegios franquistas han producido grandes daños en las arcas de municipios concretos a través de un auténtico expolio de la propiedad pública realizado por un mecanismo trazado por el dictador para la apropiación directa de bienes públicos por parte de esta iglesia católica: las inmatriculaciones.

Otra vez a la historia

La inmatriculación es el acto de inscribir por primera vez un bien en el registro tras acreditar las razones de esa propiedad

En 1946, como una de los primeros pasos de cesión del gobierno golpista a los poderes del Vaticano, se aprueba una Ley Hipotecaria que equipara, en su artículo 206 (más el 304 del Reglamento que la desarrollaba), a la iglesia católica con los funcionarios públicos a la hora de poner a su nombre una propiedad (fincas rústicas, casas). Á partir de ella basta con que un obispo fuera al registro con un papel expedido por el diocesano en el que dijera que aquella propiedad era suya. Así se han inmatriculado miles de propiedades de toda clase: casas rectorales, cementerios, huertos, garajes, almacenes, etc. Esta ley hipotecaria excluía un tipo de bienes: los directamente dedicados al culto.

En 1998, el Gobierno de José María Aznar extiende ese privilegio a los templos de culto. A partir de esa fecha, las diócesis pusieron a su nombre iglesias, mezquitas, catedrales, ermitas, etc.

Será en 2015 cuando se apruebe una reforma de la Ley Hipotecaria que termine con el privilegio eclesial, a causa del escándalo que se iba generando y tras un anunciado proyecto planteado ya en 2014 para dar tiempo a los obispos a redondear la tarea.

Como consecuencia de la aplicación sistemática y sostenida de este privilegio, la iglesia católica realizó un descomunal expolio de las propiedades municipales con una clara incidencia en la capacidad de financiación de muchos casos particulares.

El dimensionamiento de la operación presenta muy serias dificultades. Se van conociendo datos parciales. Así se reconoció la inmatriculación en Navarra de 1.087 propiedades. Pero los diferentes gobiernos centrales, presionados por los lobbys católicos, mantienen una misteriosa cobertura sobre los datos que, por lo que se sabe, están ya en su poder (en lo que hace referencia al periodo de 1998 a 2015).

Por ello, el editorial del diario el País de 18 de agosto de 2019 decía:

“La relación de bienes que la Iglesia católica ha inscrito a su nombre en las últimas dos décadas sigue siendo, inexplicablemente, una materia reservada. Los registradores de la propiedad enviaron hace ya un año al Gobierno la lista de propiedades inmatriculadas por los diferentes obispados, pero nada se conoce sobre su contenido. Una de las pocas cosas que han trascendido es que, entre lugares de culto y otros bienes, son alrededor de 30.000 las propiedades que la Iglesia ha registrado a su nombre sin tener necesariamente la titularidad. En aras de una imprescindible transparencia, los ciudadanos tienen derecho a saber con la máxima precisión las catedrales, iglesias, ermitas, casas parroquiales, abadías, escuelas, plazas o solares inmatriculados desde hace 20 años y a comprobar qué bienes son de dominio público o forman parte del patrimonio cultural.”

Esta reserva gubernamental ha dado lugar a abundantes estimaciones. Así el diario Religión Digital publicaba recientemente:

“30.000 bienes, entre catedrales, iglesias, garajes, frontones, jardines, apartamentos y campos de labranza. Esos son los bienes que, a falta de confirmación oficial, ha entregado el Colegio de Registradores al Gobierno, y que hacen referencia a los bienes inmatriculados a nombre de la Iglesia gracias a la “Ley-Aznar”, entre 1998 y 2015. Un informe que, según ha podido confirmar RD, el Ejecutivo socialista tiene en sus manos desde hace más de un año, y que todavía no ha decidido cómo hacer público.

Sin embargo, esa cifra no refleja toda la realidad. …Y es que, si sólo contáramos los bienes apropiados por la Iglesia católica desde 1978 (año de la proclamación de la Constitución española), la cifra se incrementaría por tres o por cuatro. Distintos expertos en Patrimonio consultados por este diario cifran en más de cien mil los inmuebles inmatriculados desde la instauración de la democracia.”

Son tan abundantes y extendidos por el territorio español los diferentes apropiamientos de la iglesia católica mediante la aplicación de este procedimiento de inmatriculación que merecen un estudio detenido para dibujar la dimensión de los hechos (llega hasta la inmatriculación de unas murallas en Artá, Mallorca). Me limitaré a citar dos.

Uno, un caso local. Una pequeña localidad asturiana, capital del concejo de Siero, tuvo que costear desde su limitado presupuesto municipal la adquisición de una antigua ermita en situación de abandono que, cuando en campaña electoral se anunció la intención de convertirla en un local social fue inmediatamente inmatriculada por la iglesia para después vendérsela al Ayuntamiento.

Otro, sin duda uno de los ejemplos más llamativos por el volumen económico que mueve, por el trasfondo ideológico que esconde (“terminar la reconquista”) y por los malabarismos políticos y legales que lo cruzan, es el de la Mezquita- Catedral de Córdoba.

El 2 de marzo de 2006 la Diócesis de Córdoba inscribió a su nombre en el Registro de la Propiedad la Mezquita-Catedral. La Iglesia inmatriculó entonces como propio, con un coste de 30€, el emblemático monumento de la cultura universal -denominándolo únicamente “Santa Iglesia Catedral de Córdoba”- con un certificado expedido por el obispo. A partir de ese momento se planteó una densa tarea con dos ejes claros. El primero hacer desaparecer la Mezquita de la historia, borrándola de toda la documentación pública y llegando a inventar una patraña según la cual aquello había sido ya una iglesia católica antes del imperio andalusí. El otro, convertir su explotación en un lucrativo negocio amparado en su privilegio de no tener que rendir cuentas a nadie. A pesar del protegido oscurantismo y a partir del número de visitas declarado (supera el millón y medio al año) y el precio de las entradas, se han hecho cálculos que colocan los ingresos por este concepto entre 11 y 13 millones de euros anuales. Toda la actividad económica que gira en torno de este emblemático monumento está libre de cargas impositivas por lo que priva a la corporación municipal de Córdoba de la parte que le corresponde.

Si bien este es un caso límite, sería necesario poder evaluar los costes públicos derivados del enorme volumen de propiedades inmatriculadas, tarea, hoy por hoy, muy difícil.

Trabajando desde dentro

Las tribulaciones para las haciendas municipales no provienen exclusivamente de la acción exterior de corporaciones privilegiadas como la Santa Sede y su presión sobre el Gobierno central. Desde los poderes municipales, las fuerzas de la derecha española, que conservan interiorizada la idea de la “cruzada victoriosa”, buscan consolidar la religión católica como símbolo identitario de esa España que predican. Como consecuencia, desde estos ámbitos de poder, procuran hacer notar su fidelidad a los privilegios otorgados por el antiguo régimen a la iglesia católica. Entre sus acciones, e incidiendo directamente sobre la financiación municipal, están las cesiones de terrenos municipales para el establecimiento de actividades mercantiles de esa iglesia católica (colegios, residencias, hospederías, etc.) que engrosen la larga lista de las exenciones de impuestos.

Muchas de las barreras que hacen enormemente lento el avance de las reivindicaciones contra los privilegio de la iglesia católica están en esas pequeñas acciones u omisiones desde los elementos más simples de la gestión pública.

Una mirada al futuro

Dada la situación del poder en España, los únicos atisbos de solución parecen llegar desde la legislación europea.

Ya hemos citado como el cobro del ICIO tiene una sentencia desde junio del 2017 que puede servir como apoyatura para que las diferentes corporaciones municipales entablen litigios con la iglesia católica exigiendo el cobro de ese impuesto. Se trata de una tarea de “grano fino” a la que fácilmente se pueden ir poniendo barreras desde la proximidad de cada caso. Es imprescindible una acción colectiva, muy decidida, por parte de todas las corporaciones municipales.

Y eso es muy difícil. Europa Laica tiene la experiencia del esfuerzo que significa intentar establecer una “Red de municipios por un Estado Laico”. Su desarrollo supone dirimir una inmensa multitud de pequeñas batallas que ralentizan enormemente el proceso.

En el caso del IBI la vía europea aparece también como fuente de esperanza. Así, el periodista Ángel Munárriz, publicaba el 7 de noviembre de 2018 en InfoLibre:,

“El Tribunal de Justicia de la Unión Europea (TJUE), con sede en Luxemburgo, ha establecido en una sentencia fechada este martes la obligatoriedad del Estado italiano de cobrarle a la institución religiosa el impuesto sobre bienes inmuebles (denominado IBI en España e ICI en Italia) atrasado en establecimientos donde desarrolle actividades comerciales. …

¿Cómo podría ponerse a prueba si las exenciones españolas a inmuebles de la Iglesia o sus entidades en los que se desarrollan actividades económicas están fuera de la ley europea? Explica Aitor Martínez, profesor de Derecho Internacional: «Las ayudas de Estado están prohibidas por el Derecho comunitario, porque rompen el mercado interior. Y no sólo las ayudas directas, por ejemplo en forma de subvenciones, sino las ayudas indirectas o encubiertas. Se puede presentar un recurso ante la Comisión Europea, que actúa como guardiana de los tratados europeos, alegando además que ahora hay un precedente jurisprudencial con cierta identidad en el objeto y los sujetos». A su juicio, no obstante, el mecanismo óptimo sería que las autoridades españolas actuasen”

Ya dice el ponente que “el mecanismo óptimo sería que las autoridades españolas actuasen”. Pero precisamente eso, dado el poder de la iglesia católica, parece todavía difícil. La otra vía, igual que en el caso anterior, la suma de muchas acciones individuales de multitud de corporaciones exige un nivel de coordinación inexistente.

La acción de la prensa independiente, de movimientos sociales, la concienciación de una parte importante de la ciudadanía y la responsabilidad de los representantes políticos parecen la única línea de trabajo para conseguir reducir los privilegios heredados por la iglesia católica del antiguo régimen en aras de una mayor equidad.

Luis Fernández González

Presidente de Asturias Laica

Anexo 1