Informe de la Cámara de Cuentas de Andalucía que analiza el IBI en las ocho capitales andaluzas

Confesiones religiosas: Están exentos los inmuebles pertenecientes a la Iglesia Católica y los de las asociaciones confesionales no católicas legalmente reconocidas, en los términos establecidos en los respectivos acuerdos de cooperación.

Ahora bien, se debe tener en cuenta que las propiedades de las confesiones religiosas también pueden quedar exentas del impuesto en virtud de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos (DA 8ª y 9ª).

De las 1.095 fincas que están exentas por ser entidades sin fines lucrativos, 579 (53%) están vinculadas con las confesiones religiosas. De éstas, 573 están relacionadas con la Iglesia Católica y sólo 6 pertenecen a otras confesiones.

Por tanto, para poder determinar los bienes de la Iglesia Católica y del resto de confesiones que no tributan por el impuesto sobre bienes inmuebles, ha sido necesario analizar la totalidad de los inmuebles que figuran como exentos en cada ayuntamiento. A partir de ese análisis, se ha depurado la información suministrada y en unos casos ha disminuido el número de registros y en otros ha aumentado (así, por ejemplo, en el caso de Almería ha habido que depurar la información suministrada por la Entidad local, pues en el apartado de confesiones religiosas figuraban 41 inmuebles propiedad del propio ayuntamiento y de otras Administraciones públicas; por el contrario, en Huelva y Jaén se han detectado bienes de las confesiones religiosas que figuraban catalogados en otros apartados).

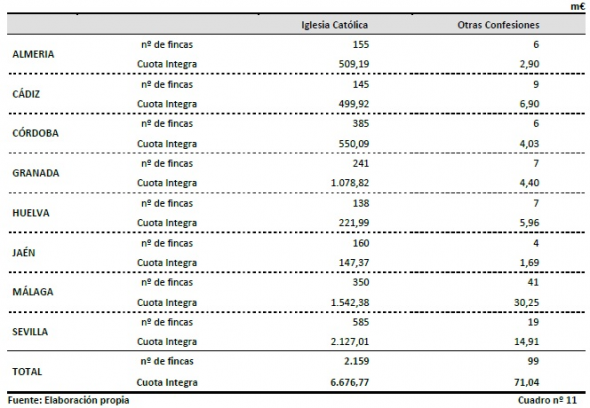

En suma, en los municipios capitales de provincia de Andalucía la Iglesia Católica tenía en el ejercicio 2011, al menos, 2.159 inmuebles que no tributan por IBI, con una cuota íntegra, es decir, el importe que deberían abonar si no estuviesen exentos, de 6.676,77m€. Por su parte, las demás confesiones religiosas ostentan, al menos, 99 bienes exentos, con una cuota de 71,04m€.

En el siguiente cuadro se exponen todos los bienes de la Iglesia Católica y de las otras confesiones religiosas que se han detectado en el trabajo realizado:

Centros concertados: Esta exención se estableció por la Ley 22/1993, de 29 de diciembre, de Medidas Fiscales, de Reforma del Régimen Jurídico de la Función Pública y de la Protección por Desempleo, con efectos jurídicos de 1 de enero de 1994. Se aplica a los bienes inmuebles que se destinen a la enseñanza en régimen de concierto educativo.

Más información en el Informe de la Cámara de Cuentas abriendo el archivo adjunto.

Archivos relacionados

Archivos de imagen relacionados