Las exenciones fiscales a las entidades religiosas supone un importante capítulo en su financiación. Europa Laica ha estimado en 2.000 millones de euros, de los que unos 700 millones anuales corresponderían a la exención del IBI.

Opacidad

Desde Granada Laica se ha venido reclamando reiteradamente información al Ayuntamiento de la capital para conocer la magnitud exacta de la exención de las confesiones religiosas en el municipio. De nada habían servido, ni las planteadas en ese mismo sentido por el Grupo de IU.

Tras la aprobación de la Ley de Transparencia nos animamos a reclamar por esta vía los datos de las exenciones del IBI a la iglesia católica y sus diferentes organizaciones, así como de las demás confesiones religiosas con este privilegio (evangelistas, musulmanes y judíos). Simultáneamente el grupo municipal Vamos Granada solicita el total de exenciones del IBI. El portal de transparencia nos aporta la relación y en una reunión con Podemos (integrado en Vamos Granada) sobre la Red de Municipios compartimos la información y nos comprometimos desde Granada Laica a realizar el trabajo de campo que suponía, ya que la relación solo incluía la referencia catastral y el importe de la exención, y el informe que del mismo se derivara.

Esta doble relación –total de exentos y exentos por confesiones religiosas- ha sido útil al poder determinar el propietario de algunos bienes eclesiásticos, y para detectar que no todos los bienes de entidades religiosas católicas figuraban en la relación de exentos confesionales, concretamente 126.

Razón por la cual entendemos que el estudio realizado en 2013 por la Cámara de Cuentas de Andalucía sobre las exenciones a las confesiones religiosas en las ocho capitales andaluzas, no reflejaba el importe real. Con todo eso ya recogía 2.159 bienes exentos de la Iglesia Católica y 99 de otras religiones. Pero su importe es claramente menor al real, pues se cifraba en seis millones de euros anuales, cuando nuestro estudio, sólo para Granada es de más de DOS millones.

Datos

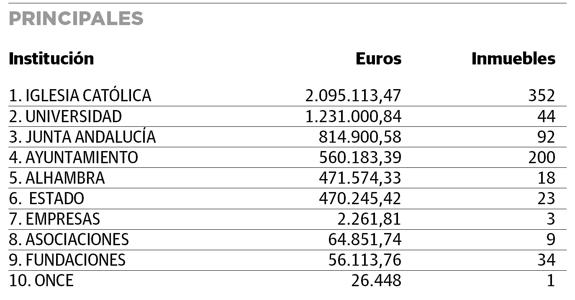

Tras localizar todos los bienes exentos, un total de 918 inmuebles con 2.759.613 metros cuadrados y un importe de 5.975.061,27 € clasificamos en función del propietario del mismo, aunque a 80 inmuebles ha sido imposible determinar su propietario, pese a gestiones in situ, Registro de la Propiedad, consultas,… resultando el siguiente cuadro:

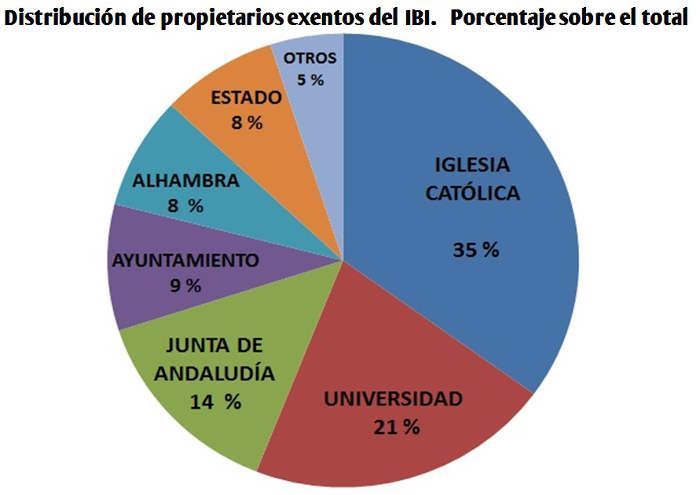

Correspondiendo el 6º % a bienes públicos (Estado, Junta de Andalucía, Ayuntamento, Alhambra, Universidad) y el 40 % a entidades privadas, de las que la iglesia católica supone el 35 % del total del IBI exento.

Normas que amparan la exención del IBI

Aunque hemos podido comprobar que no todas las exenciones están amparadas en las normas legales vigentes, éstas son tan amplias que posibilitan este verdadero atraco a los municipios.

1) Ley de Haciendas Locales. Texto aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales. Publicado en: «BOE» núm. 59, de 09/03/2004

2) Acuerdos con la Santa Sede (1979), con Federación de Comunidades Evangélicas, con Comunidades Judías y con la Comisión Islámica de España, estos tres aprobados en 1992.

3) Ley de Mecenazgo (2002)

Veamos que se recoge en cada una de ellas:

Ley de Haciendas Locales:

- a) Los que sean propiedad del Estado, de las comunidades autónomas o de las entidades locales que estén directamente afectos a la seguridad ciudadana y a los servicios educativos y penitenciarios, así como los del Estado afectos a la defensa nacional.

- b) Los bienes comunales y los montes vecinales en mano común.

- c) Los de la Iglesia Católica, en los términos previstos en el Acuerdo entre el Estado Español y la Santa Sede sobre Asuntos Económicos, de 3 de enero de 1979, y los de las asociaciones confesionales no católicas legalmente reconocidas, en los términos establecidos en los respectivos acuerdos de cooperación suscritos en virtud de lo dispuesto en el artículo 16 de la Constitución.

- d) Los de la Cruz Roja Española.

- e) Los inmuebles diplomáticos, consulares o de organismos internacionales

- f) La superficie de los montes poblados con especies de crecimiento lento

- g) Los terrenos ocupados por las líneas de ferrocarriles y sus estaciones y almacenes.

- Asimismo, previa solicitud, estarán exentos:

- a) Los bienes inmuebles que se destinen a la enseñanza por centros docentes acogidos, total o parcialmente, al régimen de concierto educativo, en cuanto a la superficie afectada a la enseñanza concertada. Esta exención deberá ser compensada por la Administración competente.

- b) Los declarados expresa e individualizadamente monumento o jardín histórico de interés cultural…

- Las ordenanzas fiscales podrán regular una exención a favor de los bienes de que sean titulares los centros sanitarios de titularidad pública, siempre que estén directamente afectados al cumplimiento de los fines específicos de los referidos centros. La regulación de los restantes aspectos sustantivos y formales de esta exención se establecerá en la ordenanza fiscal.

En base a esta normativa el Estado cuenta en Granada con 23 inmuebles exentos con una superficie de 179.326 m2 y un importe de 470.245 euros, que supone el 8 % del total exento. La mayoría de estos bienes corresponden a instalaciones militares, Jefatura Superior de Policía, Comandancia de la Guardia Civil, centro penitenciario de tercer grado – la prisión se encuentra en otro municipio-, e instalaciones de Renfe-Adif.

La Junta de Andalucía tiene una superficie 310.817 m2 con una exención de 816.554 € correspondientes a centros educativos, asistenciales, policiales, judiciales y monumentales que representan el 14 % del total exento.

En Granada, la Universidad (44 inmuebles con 376.733 m2. y un IBI exento de 1.231.000 euros) y la Alhambra (18 inmuebles con una superficie de 202.700 m2 y 471.574 € de IBI exento) suponen el 21 % y el 8 % de las exenciones totales en la ciudad. Lo que permite suponer que poblaciones que no cuenten con este importante patrimonio público, el porcentaje de exenciones religiosas debe ser superior.

La Diputación Provincial cuenta con 5 bienes exentos por importe de 23.319 € dedicados a instalaciones culturales en edificios patrimoniales.

Cruz Roja, tiene 7 inmuebles con un IBI exento de 13.145 €.

Hay otras exenciones que han de solicitarse, monumentos y centros educativos concertados.

En Granada hay 128 monumentos oficialmente declarados como bienes patrimoniales en su máxima categoría, de los que 96, el 66 %, son públicos. La Iglesia Católica cuenta con 25, el 20 % y todos ellos figuran como exentos del pago del IBI. Hay 17 que son de propiedad privada no eclesiástica y solo dos de ellos han solicitado la exención.

En Granada capital hay 166 centros de enseñanza: 100 concertados (25 academias de enseñanzas profesionales no regladas) y 66 públicos. Estando exentos de IBI todos los públicos y 49 concertados (45 religiosos y 4 no religiosos). En su Informe la Cámara de Cuentas de Andalucía criticaba al Ayuntamiento de Granada por realizar las exenciones de los centros concertados religiosos de oficio y no tras la solicitud y estudio por parte de la Corporación, tal como establece la Ley de Haciendas Locales.

La Ley da competencia a cada municipio para decidir si los centros sanitarios públicos están o no exentos del pago del IBI, en el caso de Granada no lo están, mientras que los dos hospitales religiosos no pagan.

Acuerdo con la Santa Sede 1979

La Santa Sede, la Conferencia Episcopal, las Diócesis, las parroquias y otras circunscripciones territoriales, las órdenes y congregaciones religiosas y los institutos de vida consagrada y sus provincias y sus casas tendrán derecho a las siguientes exenciones:

- a) Exención total y permanente de la contribución territorial urbana de los siguientes inmuebles:

- 1) Los templos y capillas destinados al culto, y asimismo, sus dependencias o edificios y locales anejos destinados a la actividad pastoral.

- 2) La residencia de los Obispos, de los canónigos y de los sacerdotes con cura de almas.

- 3) Los locales destinados a oficinas, la curia diocesana y a oficinas parroquiales.

- 4) Los seminarios destinados a la formación del Clero diocesano y religioso y las universidades eclesiásticas en tanto en cuanto impartan enseñanzas propias de disciplinas eclesiásticas.

- 5) Los edificios destinados primordialmente a casas o conventos de las órdenes, congregaciones religiosas e institutos de vida consagrada.

… … …

Artículo V

- Las asociaciones y entidades religiosas no comprendidas entre las enumeradas en el artículo IV de este Acuerdo y que se dediquen a actividades religiosas, benéfico-docentes, médicas u hospitalarias o de asistencia social tendrán derecho a los beneficios fiscales que el ordenamiento jurídico-tributario del Estado español prevé para las entidades sin fin de lucro y, en todo caso, los que se conceden a las entidades benéficas privadas.

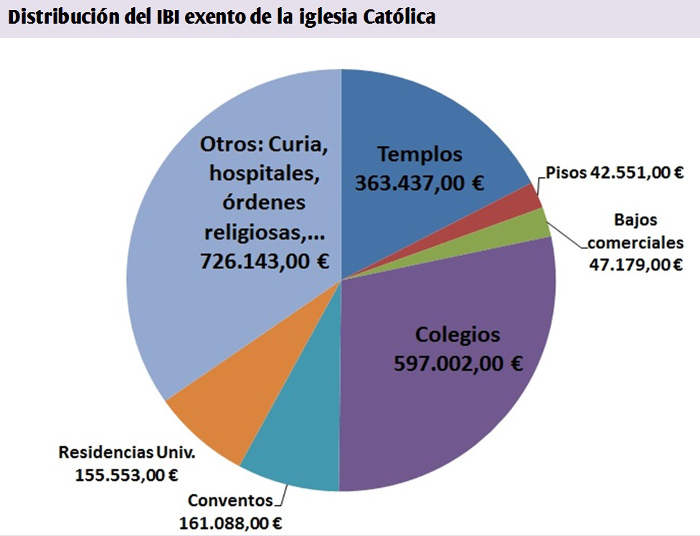

Las exenciones a la Iglesia Católica afectan, al menos, a 352 inmuebles –ya que existe un grupo de 80 inmuebles cuya propiedad no nos ha sido posible identificar fehacientemente, aunque podemos estimar que bastantes de ellos también sean de la IC- con una superficie de 936.674 m2 y 2.095.113 euros de IBI exento.

Entre estos inmuebles figuran todas las iglesias y sus edificios parroquiales, residencias de curas, oficinas de la curia arzobispal, monasterios, conventos, seminarios, facultad de Teología, Casas de Ejercicios, residencias universitarias, centros asistenciales,…

La Catedral – Sagrario – Capilla Real con 14.254 m2 y 101.641 euros exento forma parte del negocio turístico de la diócesis con entradas del 5 euros para visitar la Catedral y 4 euros para la Capilla Real.

- Palacio arzobispal y curia 4.984 m2 y 4.546 euros

- Edificio oficinas de la curia y pastoral 1.568 m2 y 7.052 euros

- Monasterios y conventos 70.171 m2 y 161.088 euros

- Seminario Menor 1.800 m2 y 2.888 euros

- Facultad de Teología. Jesuitas 29.727 m2 y 29.877 euros

- Casa de ejercicios San Pablo. Jesuitas 2.595 m2 y 9.086 euros

- Seminario Diocesano. Paseo de Cartuja 23.602 m2 y 26.657 euros

- Seminario de Guadix. Ctra. Murcia 6.467 m2 y 8.310 euros

- Abadía del Sacromonte 17.800 m2 y 30.134 euros

- Monasterio de Cartuja 8.375 m2 y 22.870 euros

- Hospital de San Juan de Dios 12.033 m2 y 70.844 euros

- Hospital de San Rafael 5.178 m2 y 11.604 euros

- ….

Residencias, escuelas hogar, centros de acogida,…

- Escuela Hogar Madre Teresa (Presentación) 3.550 m2 y 4.070 euros

- Centro de acogida El Pilar (Mercederias) 5.542 m2 y 8.360 euros

- Ciudad de los Niños (Hermanos Obreros de María) 34.887 m2 y 19.213 euros

- Centro FP Jorbalán (Monjas Adoratrices) 5727 m2 14.920 €

- …

Pero sin duda uno de los grandes “negocios” es el de las residencias de mayores y las residencias universitarias, éstas últimas sin ningún amparo legal, pero la administración admite su inclusión como entros educativos para poder acogerse a las exenciones tributarias.

Residencias de mayores:

- Residencia de mayores Claretianos 20.493 m2 y 31.630 euros (Pese a ser un gran con plazas por más de 2.000 euros mensuales)

- Residencia de Mayores. Hijas de la Caridad 24.400 m2 y 22.350 euros

- Residencias de mayores Hnos. S. Juan de Dios: 4.719 m2. 15.167 €

- Residencia de mayores Fray Leopoldo Capuchinos 4.701 m2 y 11.196 euros

- Residencia de mayores Ecoplar 26.321 m2 y 22.170 euros exentos. Es una empresa, pero aparece en la relación de exentos de la Iglesia Católica.

- …

Residencias de estudiantes:

- Colegio Mayor Montaigne de la Compañía de María, 13.521 m2 y 35.750 euros exentos

- Colegio Mayor Santa Cruz la Real + iglesia santo Domingo: 12.764 m2 y 14.664 euros

- Jesús y María 16.283 32.766 €

- Loyola 23.325 24.596 €

- Cardenal Cisneros 5.644 22.735 €

- Albayzín 5.859 22.507 €

- Riquelme 8.880 9.343 €

- Santo Domingo 5.136 8.713 €

- Cristo Rey 2.131 8.115 €

- Hijas de María 2.358 7.200 €

- Esclavas Corazón Jesús 3.853 6.936 €

- Trinitarias 1.526 5.202 €

- Concepcionistas 945 1.388 €

- Agustinas Recoletas 140 342 €

- ….

A todas las asociaciones y entidades religiosas católicas que se dediquen a actividades religiosas, benéfico-docentes, médicas u hospitalarias o de asistencia social por el Acuerdo económico con la Santa Sede gozan automáticamente de los beneficios fiscales de la Ley de Mecenazgo.

- Centro Ágora y Adoración nocturna Plaza de los Lobos, 12 1.062 m2 y 2.873 euros

- Acción Católica calle San Jerónimo, 19 226 m2 y 1.372 euros

- Casa Museo San Juan de Dios 1.956 m2. 2.512 euros

- …

Actividades lucrativas: pisos, locales comerciales, aparcamientos, hotel…

Además de estos locales de todo tipo, cuentan con actividades directamente lucrativas, exentas del IBI, amparadas en el arrendamiento, lo que a juicio del Tribunal Supremo en sentencia de 2015 es totalmente legal pues el arrendamiento no está sujeto al impuesto de sociedades y la Ley de Mecenazgo –que es de aplicación a la Iglesia y sus entidades- establece para las entidades sin fines lucrativos que las actividades no sujetas a dicho impuesto tampoco pagan el IBI:

- Locales comerciales parroquia de María Magdalena

- Locales comerciales en el Monasterio de la Encarnación en la calle San Jerónimo

68 pisos con una superficie de 29.596 m2 y 42.552 euros de exención

EDIFICIOS: Placeta de Gracia, Jardines, 2, Libreros, 10, Puente Castañeda, 7, Cuesta del Perro Alta, 6…

PISOS: Avda. Barcelona, 8 y 10, Gran Vía, 21, Fontiveros, 17, Goleta, 10, Motos Guirao, 3, Martínez Campos, 2, Yerbagüena, 8, Chalet Carretera Dílar, Gran Capitán, Juan Pedro Mesa de León, Plaza de la Presentación Ancha de Gracia, Abu Isaac, ….

También cuentan con 24 locales comerciales:

- Ocho locales en Obispo Hurtado, 21 549 m2 y 3.371 euros

- Cinco locales en Casillas del Prats, 5 568 m2 y 3.590 euros

- Ocho locales en Pedro A. de Alarcón con 5.278 m2 y una exención de 35.322 euros

- Librería monjas Paulinas en Cárcel Baja

- Librería Editorial y agencia viajes del Arzobispado

- Un HOTEL (Escolapios) puro negocio exento de IBI: 24.158 m2 y 20.177 euros

- Dos aparcamientos: Ave María San Cristóbal en el Albayzín 22.468 m2 y 27.598 euros

- Ave María Vistillas en el Realejo 5.967 m2 y 8.728 euros

Otras confesiones religiosas

Las otras confesiones religiosas con Acuerdos (evangelistas, musulmanes y judíos) gozan de las mismas exenciones, tanto para sus templos, mezquitas o sinagogas, como para sus residencias, oficinas y locales de asistencia religiosa, centros pastorales, seminarios,…

En Granada hay 7 templos evangélicos y una vivienda de un pastor, con una exención de 5.324 euros. Una mezquita con una exención de 802 euros. Existen más templos y mezquitas que al no ser propiedad de la confesión religiosa no figuran exentos del IBI.

La Ley de Mecenazgo

La otra vía de exención fiscal es la Ley de Mecenazgo, donde se recogen una amplia gama de actividades que pueden realizar las entidades sin fines lucrativos, y que también quedan exentos las actividades lucrativas que no tengan que pagar el impuesto de sociedades. Así que basta con alquilar el local y que otra empresa lucrativa sea la titular de la actividad, que con independencia del importe del alquiler-que no está sujeto al impuesto de sociedades- el inmueble no pagará el IBI, ya que este impuesto grava al propietario y no al arrendatario.

Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Artículo 15 Tributos locales

- Estarán exentos del Impuesto sobre Bienes Inmuebles los bienes de los que sean titulares, en los términos previstos en la normativa reguladora de las Haciendas Locales, las entidades sin fines lucrativos, excepto los afectos a explotaciones económicas no exentas del Impuesto sobre Sociedades.

_______

Artículo 7 Explotaciones económicas exentas

Están exentas del Impuesto sobre Sociedades las rentas obtenidas por entidades sin fines lucrativos que procedan de las siguientes explotaciones económicas, siempre y cuando sean desarrolladas en cumplimiento de su objeto o finalidad específica:

- º Las explotaciones económicas de prestación de servicios de promoción y gestión de la acción social, así como los de asistencia social e inclusión social que se indican a continuación, incluyendo las actividades auxiliares o complementarias de aquéllos, como son los servicios accesorios de alimentación, alojamiento o transporte: Protección de la infancia y de la juventud. Asistencia a la tercera edad. Asistencia a personas en riesgo de exclusión Asistencia a personas con discapacidad. Asistencia a minorías étnicas. Asistencia a refugiados. Asistencia migrantes. Asistencia a personas con cargas familiares no compartidas. Acción social comunitaria y familiar. Asistencia a ex reclusos. Reinserción social. Asistencia a alcohólicos y toxicómanos. Cooperación para el desarrollo.

- º Las explotaciones económicas de prestación de servicios de hospitalización o asistencia sanitaria,

- º Las explotaciones económicas de investigación científica y desarrollo tecnológico.

- º Las explotaciones económicas de los bienes declarados de interés cultural

- º Las explotaciones económicas de representaciones musicales, coreográficas, teatrales, cinematográficas o circenses.

- º Las explotaciones económicas de parques y otros espacios naturales protegidos de características similares.

- º Las explotaciones económicas de enseñanza y de formación profesional

- º Las explotaciones económicas consistentes en la organización de exposiciones, conferencias, coloquios, cursos o seminarios.

- º Las explotaciones económicas de elaboración, edición, publicación y venta de libros, revistas, folletos, audiovisual y multimedia.

- º Las explotaciones económicas de prestación de servicios de carácter deportivo a personas físicas que practiquen el deporte o la educación física

- º Las explotaciones económicas que tengan un carácter meramente auxiliar No exceda del 20 por 100 de los ingresos totales de la entidad.

- º Las explotaciones económicas de escasa relevancia. Se consideran la cifra de negocios del ejercicio no supere en conjunto 20. 000 euros.

Por esta vía, que también es aplicable a la IC, ya enumeradas anteriormente, también quedan exentas fundaciones dedicadas al deporte, a residencias universitarias, a centros de enseñanza de las antiguas Cajas de Ahorros, y multitud de fundaciones y asociaciones de tipo asistencial. Incluso dos fundaciones políticas (Acción en Red y Fundación de Investigaciones Marxistas).

Para terminar indicar que hemos detectado locales exentos no amparados en ninguna de las normas, desde residencias universitarias de empresas, centros asistenciales de empresas privadas, un local comercial de una empresa de deportes,… a bajos comerciales empresariales y bloques de edificios.

Por todo ello hemos entregado copia de nuestro informe al equipo de gobierno municipal y a los grupos políticos:

Reunión con el gobierno municipal

Asisten los dos Tenientes de Alcalde: Ana Muñoz y Baldomero Oliver (Hacienda)

Peticiones y compromisos:

- Revisión del IBI en general (actualización, usos,…) y comprobación de los exentos no justificados y anulación.

- Estudio de las exenciones y publicación de los resultados oficiales (Transparencia).

- Moción municipal reclamando los cambios normativos que hacen posible las exenciones fiscales.

Los asumen y se comprometen.

Estamos a la espera de ver el grado real de cumplimiento de los mismos.

Mientras tanto este trabajo ha posibilitado la salida en la prensa con un reportaje de cuatro páginas y titulares de portada, que ninguno de los afectados ha podido rebatir.