La Constitución española privilegia a las confesiones religiosas en varias facetas: a) estableciendo con ellas relaciones de cooperación, y b) en estas relaciones de cooperación sobresale la Iglesia católica por encima de otras confesiones, como ya inicialmente se desprende del artículo 16. 3 CE, que expresa «los poderes públicos mantendrán las consiguientes relaciones de cooperación con la Iglesia católica y las demás confesiones». Antepone la Iglesia católica al resto de las confesiones; tratamiento específico y diferenciado que se acrecienta en los tratados del Estado con esta confesión.

Las preguntas saltan a la mente con rapidez: ¿Por qué las confesiones religiosas reciben este trato de favor de la Constitución y no otros grupos y organizaciones sociales? ¿Por qué la Iglesia católica es destacada por la Constitución en las relaciones de cooperación del Estado? Ella, la Iglesia católica, la única confesión que ostenta este enorme privilegio.

Es evidente la quiebra del principio de igualdad en la Constitución española. Primero, en el tratamiento de los grupos sociales, favoreciendo a los grupos religiosos respecto a otros tipos de grupos sociales. Segundo, privilegiando a una determinada confesión religiosa en contraste con el resto de las confesiones de nuestro país. Por lo tanto, la Constitución da lugar a una doble discriminación: con los grupos sociales en general en primer lugar y con las confesiones religiosas no católicas en segundo lugar. Una Constitución debe establecer normas y situaciones de carácter general sin referirse a entidades y organizaciones concretas, con nombres y apellidos, como es el caso de la referencia del art. 16.3 de la CE a la Iglesia católica, una confesión religiosa determinada, sometida a los vaivenes de la historia (en claro decrecimiento de feligreses), que casa mal con el sentido universal e intemporal de una Constitución. La Constitución se refiere en su articulado a las universidades, los partidos políticos, los sindicaros, las organizaciones empresariales ¿Qué les parecería si en ella se hiciera referencia expresa a la Universidad Pablo de Olavide, a Vox, a UGT, a la COE etc.?

Pero, si mal hace la Constitución, peor aún el Acuerdo del Estado con la Santa Sede sobre Asuntos económicos, aprobado en enero de 1979, que en su punto 4 se compromete a «consignar en sus presupuestos generales la adecuada dotación a la Iglesia católica, con carácter global y único, que será actualizada anualmente». Vienen después una serie de artículos en los que se establecen exenciones fiscales de todo tipo en toda clase de impuestos y referidas a todo el ámbito de la Iglesia católica: la Santa Sede, la Conferencia episcopal, las diócesis, las parroquias, las órdenes y congregaciones religiosas, los institutos de vida consagrada y sus provincias y casas. El Estado concede esta asignación presupuestaria a la Iglesia católica exclusivamente, olvidándose del resto de las confesiones religiosas, e infringiendo consecuentemente el principio jurídico de igualdad religiosa. La Iglesia católica es mimada en los acuerdos de cooperación al recibir todos los años una asignación tributaria de trescientos millones de euros aproximadamente resultante del impuesto de la renta de las personas físicas (IRPF). Se respetaría este principio de igualdad si el Estado dotara con una asignación tributaria en una medida proporcional a su arraigo y número de feligreses al resto de las confesiones y no únicamente a la Iglesia católica.

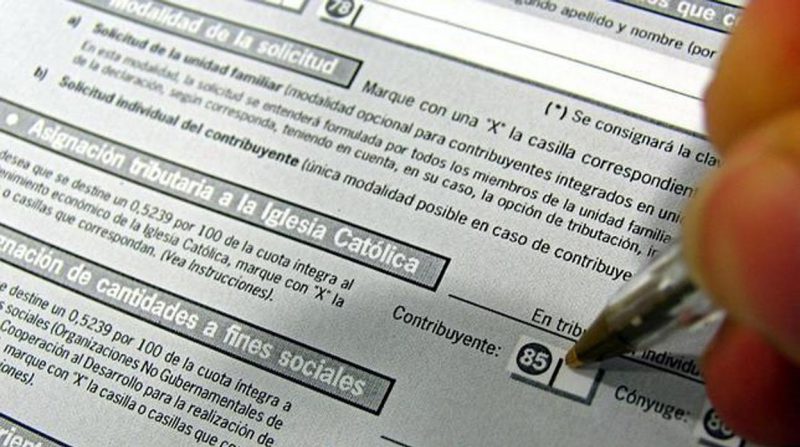

El tratamiento excepcional de la Iglesia católica se concreta en la casilla 105 de la declaración de la renta del citado impuesto. Si seleccionas esta casilla, que pone Iglesia católica, el 0,7 de tu cuota va a directamente a la Iglesia católica. Si en cambio, seleccionas la otra casilla contrapuesta, la 106, que pone Fines sociales, ese 0,7 de tu cuota va a parar a las convocatorias de subvenciones y ayudas de tres ministerios (no de todos), la mayoría de las cuales son concedidas a organizaciones del entorno de la Iglesia católica, que recibe ayuda de ambas casillas en realidad, la 105 y la 106. Si no seleccionas ninguna de las casillas, el 0,7 de tu cuota va directamente a la caja común de los Presupuestos Generales del Estado, donde se atiende a los fines y necesidades sociales en los capítulos de los ministerios y demás organismos destinados a los gastos sociales.

Quiero aludir a una cuestión que silencia la Iglesia católica en su propaganda, cometiendo el pecado de la omisión, porque la relación al mismo nivel de ambas casillas -de la Iglesia católica y de los Fines sociales- esconde una trampa. Incitan al error del contribuyente, porque parece que se trata de elegir entre los fines sociales en general o los fines sociales de la Iglesia católica. Es totalmente falso. El 0,7 de nuestra cuota destinado a la Iglesia católica no es dedicado por ésta a fines sociales, sino a pagar los sueldos de los sacerdotes, los obispos y demás religiosos (más del 70%) y a otros gastos y únicamente el 2% a fines sociales. Por lo tanto, la persona que señala la casilla 105 de la Iglesia católica muy poco está contribuyendo a paliar las necesidades sociales.

No vale decir que la casilla 105 no ofrece problemas, porque no se impone al contribuyente seleccionarla, y por lo tanto se respeta la aconfesionalidad estatal. Primero: el Estado mantiene el compromiso de dotar económicamente a la Iglesia católica en el caso de que no eligiera la casilla 105 un número suficiente de personas. Segundo: la cuestión es la presencia de la casilla de la Iglesia católica, y no que al contribuyente se le dé la posibilidad de seleccionar la casilla de Fines sociales o ninguna de ambas casillas, la 105 y la 106. Esta presencia no dispensaría al Estado de la acusación de confesionalidad, incluso si nadie seleccionara la casilla de la Iglesia católica en la declaración de la renta.

Creo que para evitar la doble discriminación antes apuntada -la discriminación social y la discriminación confesional- se debería suprimir la asignación tributaria a la Iglesia católica y que ésta, como las demás confesiones, como cualquier organización no gubernamental solidaria, concurriera a las ayudas y subvenciones convocadas por los ministerios, las administraciones, las instituciones públicas y privadas. Porque el lugar apropiado de la Iglesia católica y de las otras confesiones de nuestro país es la ley orgánica de asociaciones, ya que es una asociación privada de carácter religioso, y no directamente los Presupuestos Generales del Estado. El que la Iglesia católica siga ahí, mamando directamente de la teta de papá Estado, año tras año, es la más clara muestra de la vulneración de la aconfesionalidad del Estado, que tan pomposamente proclama y exige el art. 16.3 de nuestra Constitución: «Ninguna confesión tendrá carácter estatal». Evidentemente una falacia.

La Iglesia católica daría un gran paso adelante en el marco del Estado de Derecho y del respeto a los principios constitucionales de igualdad y de aconfesionalidad del Estado, si siguiera el ejemplo de otras confesiones religiosas, que no desean compartir con la Iglesia católica la tarta de los Presupuestos Generales del Estado, sino que prefieren mantenerse con los estipendios de sus feligreses. Toda una lección de aconfesionalidad para nuestros políticos y poderes públicos (especialmente para el legislador) Todo un ejemplo para los católicos.

La casilla 105 de la declaración de la renta es inconstitucional y clara expresión de la vulneración de dos principios jurídicos constitucionales: el principio de igualdad religiosa y el principio de aconfesionalidad del Estado.

Ramón Soriano, Catedrático emérito de la Universidad Pablo de Olavide de Sevilla