28 de abril de 2022

AL DEFENSOR DEL PUEBLO

Madrid

QUEJA SOBRE LA CASILLA DE ASIGNACIÓN TRIBUTARIA EN FAVOR DE LA IGLESIA CATÓLICA U OTROS FINES DE INTERÉS SOCIAL EN EL MODELO ELECTRÓNICO DEL IRPF

D. Juan José Picó, en calidad de presidente actual de la Asociación Europa Laica, con Registro Nacional de Asociaciones NN 167696 y CIF G45490414, de acuerdo la Ley Orgánica 3/1981, de 6 de abril, del Defensor del Pueblo, elevo la siguiente queja ante la actuación la Agencia Tributaria / Ministerio de Hacienda por violación de la obligación constitucional de neutralidad y respeto a la no confesionalidad del Estado, instando a abrir una investigación sobre este asunto.

El motivo de esta queja resulta de los siguientes hechos

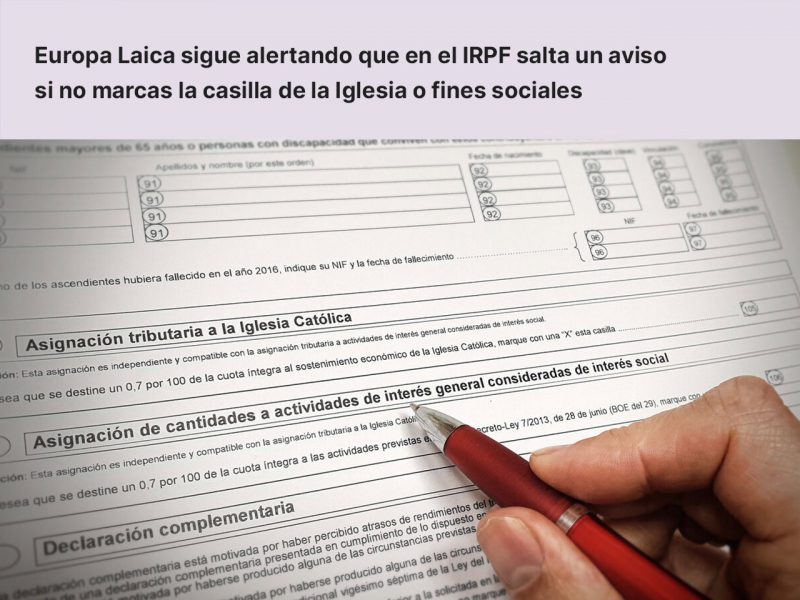

El modelo electrónico de la declaración anual del IRPF introduce en sus pasos finales un aviso de alerta telemática en caso en el que el contribuyente no haya señalado ninguna de las dos casillas de la denominada Asignación Tributaria (a favor de la Iglesia Católica y/o para otros fines de acción social), incitando al contribuyente a dudar de que se trate de un señalamiento obligatorio que debe cumplimentar -siendo que no lo es, al poder quedar en blanco cualquiera de ellas o ambas casillas-, promoviendo así a que dé un paso atrás en la declaración y una actitud proactiva para proceder a tal señalamiento como condición necesaria, siendo que ni incluso tal alerta informa del derecho a no marcar ninguna de las casillas y poder proseguir de forma normal con la declaración.

La Orden HAC 277/2019, de 4 de mayo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas, determina el lugar, forma y plazos de presentación de los mismos, estableciendo los procedimientos de obtención, modificación, confirmación y presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas, y determinando las condiciones generales y el procedimiento para hacerla por medios telemáticos o telefónicos. Esta norma no incluye ninguna referencia a que dichas casillas de la Asignación Tributaria deban tener un tratamiento informativo telemático equivalente al resto de los datos que son obligatorios cumplimentar o aquellos otros que suponen derechos a aplicar deducciones ventajosas para el contribuyente.

No se entiende por tanto a qué se debe esa alerta de la Agencia Tributaria en el modelo electrónico del IRPF que rompe con la neutralidad en el tratamiento y presentación de este modelo electrónico.

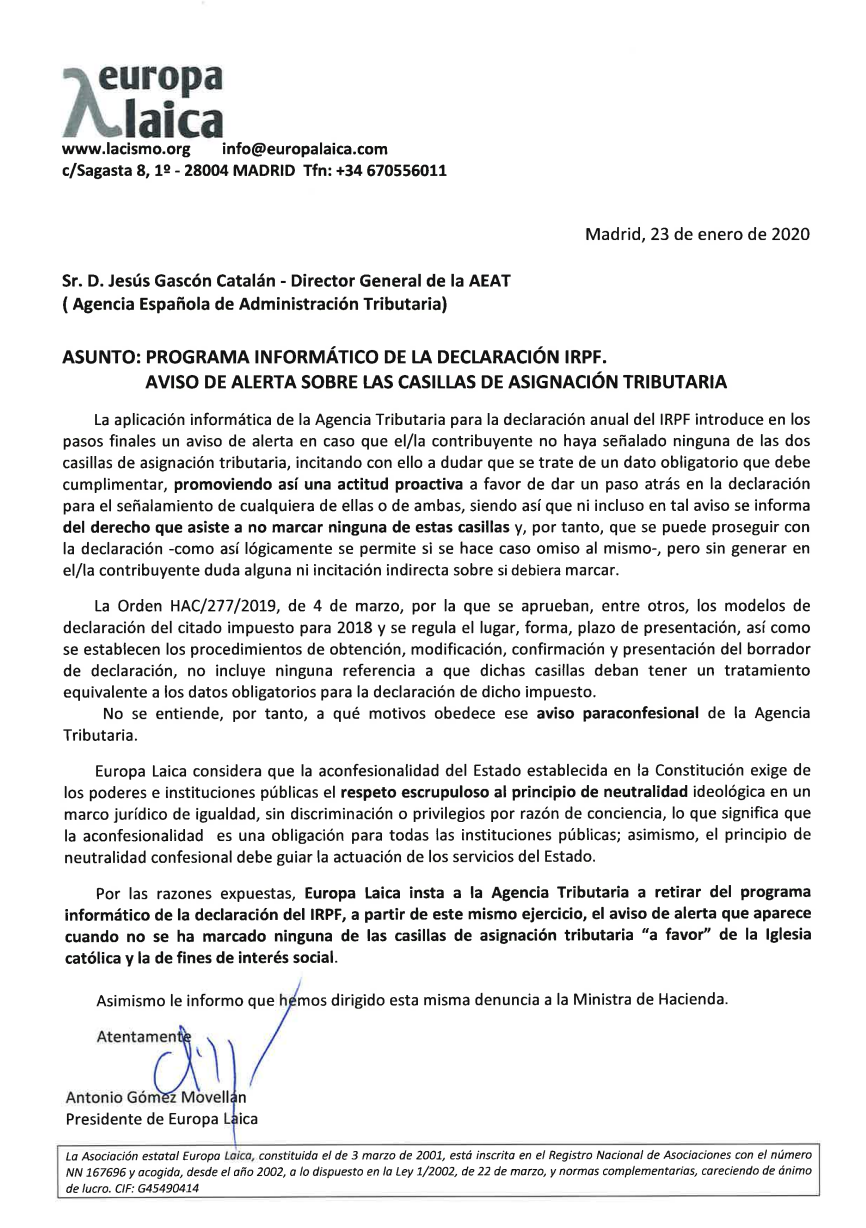

En varias ocasiones, la Asociación Europa Laica, y también algunos de sus asociados de forma personal, se ha dirigido a la Agencia Tributaria, al Ministerio de Hacienda y al Consejo del Contribuyente exigiendo la supresión de esa alerta por no tener sentido y, en todo caso, por hacerlo de manera incompleta, confusa y claramente nada imparcial al no mencionar la opción legal de no marcar ninguna casilla.

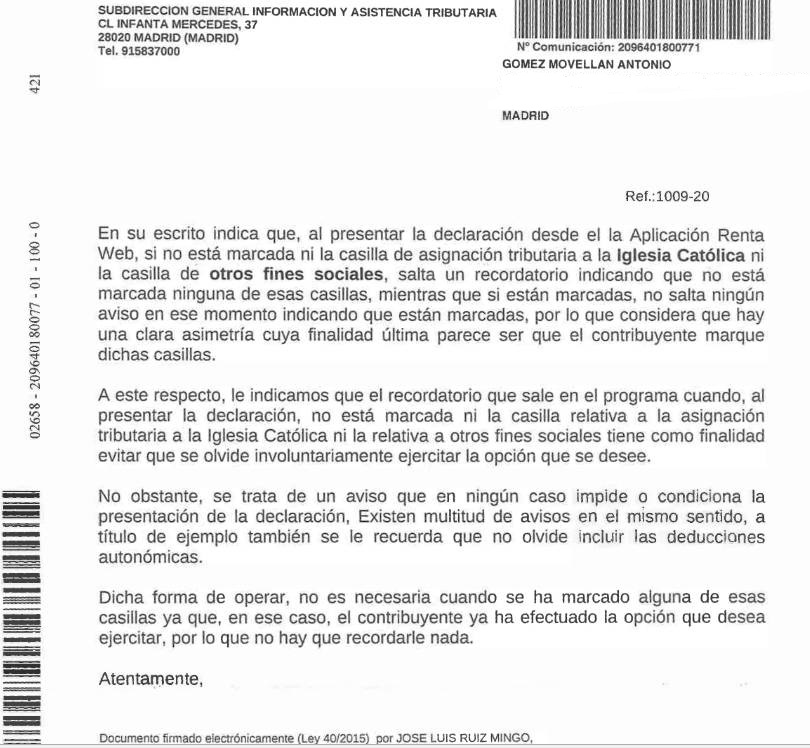

Se adjuntan la última reclamación que presentamos en 2020 a esos organismos y la respuesta recibida.

Ante las reclamaciones mencionadas, siempre se nos ha respondido con evasivas. Todo es correcto, se dice en las respuestas, al igual que cuando el programa avisa de que no se han aplicado las deducciones de las Comunidades Autónomas. ¿Cómo se puede argumentar que son condiciones equiparables? ¿Por qué este tratamiento desigual con el gravamen para el erario público que supone la Asignación Tributaria? ¿Acaso la Agencia Tributaria no tiene que actuar con neutralidad y que cada cual haga lo que quiera sin necesidad de insertar esa alerta? ¿Por qué, en todo caso, la alerta no informa que se puede no marcar ninguna casilla y completar con normalidad la declaración? ¿Por qué, en lo que sería un caso similar, no se alertan deducciones que se pueden hacer, por ejemplo, por cuotas sindicales u otras circunstancias, pero sí se recuerda lo de la Asignación, y además se hace de forma incompleta?

Exigimos la supresión de esta alerta telemática en la declaración electrónica del IRPF, por suponer una implementación anómala y sin justificación alguna. Porque la misma incluso se puede interpretar como favorecedora de un trato de favor para señalar la casilla de la Iglesia Católica, en clara vulneración de la neutralidad aconfesional estatal debida, o la de fines sociales, en relación con que ambas suponen de gravamen al erario público.

También puede visitarse el Observatorio del Laicismo donde está publicada la actuación de la Agencia Tributaria al respecto: https://laicismo.org/hacienda-se-niega-a-retirar-la-alerta-que-sale-cuando-no-se-marca-ninguna-casilla-de-la-asignacion-tributaria-y-europa-laica-lo-denuncia-ante-el-consejo-de-defensa-del-contribuyente/215637