Este informe, elaborado por el socio de Europa Laica Enrique Ruiz, como viene haciendo todos los años con las Memorias respectivas, viene a poner a lo claro y desmontar todo el ocultismo, incoherencias, ausencia de datos y falta de transparencia, sino simple publicidad eclesial y cortinas de humo, con que la Conferencia Episcopal no-justifica el destino de la Asignación Tributaria del IRPF a lo que está obligada a hacer.

La Iglesia católica ni cumple su compromiso de autofinanciación, ni el Estado y los gobiernos de turno se lo exigen ni tampoco sobre la necesaria y clara justificación de los dineros públicos que recibe por razón del IRPF en los Acuerdos de 1979.

Europa Laica, aun con nuestros limitados medios, aporta esta información a la sociedad como un ejercicio de denuncia a la vez que exigencia a las obligaciones de la Iglesia y del Estado.

Informe sobre la Memoria Anual de Actividades del ejercicio 2019 presentada por la Conferencia Episcopal Española

(25 de agosto de 2021)

por m. ENRIQUE RUIZ DEL ROSAL

ÍNDICE

I) MEMORIA JUSTIFICATIVA DE LAS CANTIDADES RECIBIDAS DEL ESTADO A TRAVÉS DE LA ASIGNACIÓN TRIBUTARIA

INCUMPLIMIENTO DE UN COMPROMISO

LOS PRIVILEGIOS ECONÓMICOS DE LA IGLESIA

NECESIDAD DE UNA VERDADERA AUDITORÍA

LAS FALACIAS DE LA ASIGNACIÓN TRIBUTARIA

ASIGNACIÓN TRIBUTARIA-IRPF

EL IVA

APORTACIÓN DE LAS DIÓCESIS AL FCI

EL FONDO COMÚN INTERDIOCESANO (FCI)

DISTRIBUCIÓN DEL FCI A LAS DIÓCESIS Y RETRIBUCIÓN DEL CLERO

RECURSOS PARA LA ACTIVIDAD PASTORAL

LA TELEVISIÓN EPISCOPAL: Trece tv

II) ACTIVIDADES DE LA IGLESIA CATÓLICA

ECONOMÍA DIOCESANA

LOS INGRESOS FINANCIEROS

EL PATRIMONIO INMOBILIARIO

LA SUPUESTA CONTRIBUCIÓN DE LA IGLESIA AL DESARROLLO ECONÓMICO Y SOCIAL DE LA SOCIEDAD

ACTIVIDAD CELEBRATIVA

PERSONAL PARA LA ACTIVIDAD PASTORAL

ACTIVIDAD EN CENTROS PENITENCIARIOS

¿VALORACIÓN DE MERCADO DE LA ACTIVIDAD SACRAMENTAL?

ESCUELA PÚBLICA Y ESCUELA CONCERTADA CATÓLICA

ACTIVIDAD EDUCATIVA

EL SUPUESTO “AHORRO” DE LA IGLESIA

L@S CATEQUISTAS EN LA ESCUELA PÚBLICA Y CONCERTADA

ACTIVIDAD DE FORMACIÓN

ACTIVIDAD CULTURAL

BIENES INMUEBLES DE INTERÉS CULTURAL

IMPACTO SOCIOECONÓMICO DE ACTIVIDADES E INMUEBLES

CATEDRALES

INMATRICULACIONES

LA TRANSPARENCIA

ACTIVIDAD CARITATIVA Y ASISTECIAL

LA CASILLA PARA FINES DE INTERÉS SOCIAL EN EL IRPF

EL DESAGUISADO DE LA NUEVA CASILLA “SOCIAL” EN EL IS

ÚLTIMAS CONSIDERACIONES RESPECTO A LAS ONG

LA FISCALIZACIÓN DE LAS CUENTAS DE LA IGLESIA

CONCLUSIONES

Introducción

Aun cuando en este segundo año de pandemia seguimos viviendo acontecimientos excepcionales, las cifras y circunstancias que voy a analizar no se ven mediatizadas por ninguna excepcionalidad, pues tienen como referencia el ejercicio de 2019, es decir el año inmediatamente anterior a la brutal sacudida producida por el famoso virus. No obstante, en este 2021, segundo año de la pandemia, la Conferencia Episcopal Española (CEE, en adelante) ha dado a la publicidad (pues de publicidad se trata, exclusivamente) su última Memoria Anual de Actividades correspondiente al ejercicio 2019, en relación con la renta declarada en 2020. Esta vez la ha presentado con un mes de anticipación respecto a lo que nos viene acostumbrando, y lo ha hecho, como siempre, no sólo a través de los múltiples medios de comunicación y propaganda de que es propietaria (televisiones, radios, periódicos en papel o digitales), sino también contando con la inestimable colaboración de los medios de comunicación de las cadenas estatales y autonómicas públicas (radio y televisión), así como de la mayoría de los medios generalistas privados.

Este segundo año de pandemia no es tampoco (al igual que el pasado) un año cualquiera porque, como ya es sabido, estamos sufriendo los terribles efectos de un virus que ha puesto al descubierto las flaquezas de una sociedad que ha visto adelgazar, en el último cuarto de siglo, en general, la dotación para bienes públicos en sanidad, educación, vivienda y servicios sociales, especialmente; no obstante, desde 2008 en particular, el mantra neoliberal dio el golpe definitivo para redirigir los recursos públicos, de forma masiva, hacia los bolsillos de agentes privados, que además gozan de una situación oligopolística, cuando no de claro monopolio: banca, aseguradoras, farmacéuticas, empresas energéticas, químicas, constructoras, industria alimentaria…

La situación dantesca de afectados y fallecidos, unida a los efectos de la paralización económica, ha puesto al descubierto las costuras de una sociedad “alegre y confiada”, como diría Jacinto Benavente, que está sufriendo directamente la falta de empleo, y en general, de recursos para poder vivir una vida que pueda considerarse digna.

Siguen resonando en mis oídos Del 1 al 5 de abril tuvo lugar la Asamblea Plenaria de la Conferencia Episcopal Española, tras la cual se dio a la publicidad una Nota y rueda de prensa final. Ese mismo 5 de abril había 130.759 infectados en España y habían fallecido ya, oficialmente, 12.418 personas; en Madrid los infectados iban ya por 37.584 y los fallecidos eran 4.941 personas. Pues bien, con la escasa sensibilidad que caracteriza a los obispos cuando no se trata de defender sus privilegios, las citadas Nota y Rueda de prensa no hacían la más mínima referencia a esa dantesca situación. Tampoco consta que la Conferencia Episcopal haya llamado al jefe del Gobierno o al ministro de Sanidad, para poner sus ingentes recursos sanitarios o sociales a su servicio.

Otra bochornosa muestra de cinismo es la que ofreció Luis Argüello, secretario general y portavoz de la CEE, cuando en pleno estado de alarma (segunda prórroga) y ante la necesidad de establecer por el Gobierno un Ingreso mínimo vital para hacer frente a las situaciones de pobreza extrema agudizadas por la pandemia, vino a declarar que no convenía que las personas se acostumbraran a las subvenciones porque influiría sobre su capacidad de esforzarse. De esto los obispos pueden dar pocas lecciones, porque hablando de subvenciones y esfuerzo, ¿cuando se miran al espejo los obispos, no ven obispos, sacerdotes, escuelas, hospitales, financiados por el erario público? ¿Dónde está el compromiso para autofinanciarse que asumieron en 1979 y el supuesto esfuerzo para ello, tras 42 años de democracia confesional?

En todo caso, y a la vista de los datos ofrecidos en la memoria de 2019, tengo que volver a repetir, como lo hago cada año, el párrafo con que comencé el informe que realicé, allá por agosto de 2010, a propósito de la memoria correspondiente al ejercicio 2008:

“Siendo Gonzalo Puente Ojea embajador de España ante la Santa Sede, solicitó al Gabinete de Presidencia del Gobierno socialista, en 1986, información sobre las partidas presupuestarias a favor de la Iglesia católica (Ic, en adelante). Dicho Gabinete, junto con la citada información detallada por Ministerios, adjuntó un párrafo que no tenía desperdicio: “Además de la financiación directa con cargo a los Presupuestos del Estado, la Ic obtiene una importante financiación indirecta mediante las exenciones de impuestos o gravámenes que debería abonar conforme a la Legislación Fiscal en vigor. No se ha todavía calculado la cifra a la que asciende este beneficio fiscal, si bien se procurará obtener una estimación aproximada de la misma.”

Han transcurrido 35 años y aún sigue pendiente que el gobierno de España elabore una estimación de las exorbitantes cantidades de que se beneficia la Ic y todas sus sociedades e instituciones, como consecuencia de las exenciones y bonificaciones fiscales al amparo de los Acuerdos concordatarios con la Santa Sede de 1979. Y ello en sus tres niveles administrativos: central, autonómico y local.

Conviene recordar que estas cuantiosas sumas, que Europa Laica cifra en torno a 12.000 M€ (más del 1 % del PIB de España) se hurtan a los presupuestos de estas tres administraciones y, por tanto, no están disponibles para financiar servicios de interés general, que beneficiarían a tod@s l@s ciudadan@s, independientemente de sus creencias y convicciones. Todo ello en beneficio de los intereses de una creencia particular y de la Institución que dice representarla: la Iglesia católica.

I) MEMORIA JUSTIFICATIVA DE LAS CANTIDADES RECIBIDAS DEL ESTADO A TRAVÉS DE LA ASIGNACIÓN TRIBUTARIA

INCUMPLIMIENTO DE UN COMPROMISO

Hay que señalar que con la memoria de 2019 la CEE confirma una estrategia que ya había descubierto sus cartas hace unos años: se trata de saturar la memoria del sinnúmero de actividades que la Ic realiza en España y en el extranjero, y de su supuesto impacto económico, ofreciendo cada vez menos información de cuánto dinero público recibe del Estado (en este caso a través de la declaración del IRPF) y qué uso realiza del mismo. Así pues, no se encontrará en ella ninguna información que permita hacerse siquiera una somera idea de los cuantiosos recursos públicos recibidos de (o exencionados por) las distintas administraciones del Estado. Y obviamente tampoco encontraremos nada acerca del uso de estos recursos, que quedan atrapados en el agujero negro de la más absoluta opacidad.

Y esta ceremonia de la confusión parte del incumplimiento del único compromiso adquirido por la Conferencia Episcopal con la firma del infausto acuerdo concordatario de diciembre de 2006 con el Gobierno socialista (Rodríguez Zapatero): “d) compromiso de la Iglesia católica de presentar una memoria justificativa de las cantidades recibidas del Estado a través de la Asignación Tributaria.”

A esta ceremonia de la confusión vino a unirse el Tribunal de Cuentas (TC, en adelante) en su informe de fiscalización del ejercicio 2017 que, si bien reconoció que la memoria no permite analizar la justificación de las cantidades recibidas por la Ic, no se atrevió a reconocer la radical diferencia entre una memoria justificativa (que es a la que viene obligada el episcopado) y una memoria de actividades, que ninguna entidad pública le ha exigido nunca, ni le va a exigir nunca: la una es de naturaleza contable y administrativa, la otra es una simple enumeración de actividades eclesiales de todo tipo.

Así pues, en un alarde de envalentonamiento, tras el timorato y vergonzante informe del TC, la memoria de 2019 ha dado un giro espectacular en su estructura: si hasta ahora se incluían los aspectos “justificativos” en las primeras páginas de la memoria, pues se suponía que esto es lo que le exigía el Estado y era la razón de ser de la memoria anual (aunque siempre exponiendo las actividades eclesiales en segundo término), la memoria de 2019 relega las cifras justificativas al final de ésta, a partir de la página 72, para ilustrar el desprecio que le merecen los compromisos que adquiere con el Estado.

Como ya denuncié el año pasado, a propósito del contenido de la memoria de 2018, todo lo que se incluía a partir de la página 24 (la economía diocesana y actividad de la Ic), nada tenía que ver con el compromiso adquirido y firmado por la CEE con el Estado. Y como tal cuestión aparte debía ser tratada. Puede ser de interés para l@s creyentes católic@s o para una parte de la sociedad ligada a los intereses ideológicos y económicos confesionales. Pero nada tiene que ver con la memoria exigible en razón de los Acuerdos de diciembre de 2006. Esta conclusión tan sencilla debía de haber estado al alcance del informe de fiscalización del TC, y su ausencia sólo puede explicarse por los motivos ideológicos (y por tanto, políticos) predominantes en su seno.

Llevo muchos años denunciando esta especie de supuesta memoria justificativa que no justifica apenas nada, por un lado, y explicación de actividades eclesiásticas que no le exige el Estado, por otro. Esta duplicidad fue por fin reconocida, no en la memoria, sino por Giménez Barriocanal, responsable económico de la CEE, además de presidente de Trece TV y de la COPE, en un documento editado por la CEE y firmado por él mismo, Principales cifras de la economía de la Iglesia Católica en España. Año 2018, que se dio a la publicidad en el mes de mayo de 2020, en cuya página 5 reconocía: “La memoria tiene dos partes: la primera recoge los importes recibidos a lo largo de 2018 procedentes de la asignación tributaria… En segundo lugar, la memoria presenta un conjunto de actividades realizadas por la Iglesia católica…”. Este año, el señor Giménez Barriocanal no ha tenido a bien ilustrarnos con ningún otro documento. En todo caso, este carácter híbrido y dual de la memoria, y por tanto, fraudulento, es evidente.

Como en años anteriores, es fácil demostrar que, en relación con este compromiso que el Estado debería exigir taxativamente, la jerarquía católica cada vez aporta menos información o lo hace de forma más críptica:

1.- En primer lugar, cabe señalar que este compromiso (presentación de una memoria) no nació en 2006: ya lo había adquirido la Iglesia en 1979 con la firma del acuerdo concordatario para Asuntos Económicos; no obstante, no se conoce que los obispos presentaran una memoria hasta 2009 (¡!), a propósito de la correspondiente a la del ejercicio 2007. Debieron transcurrir 30 años para que la Iglesia cumpliera uno de los pocos compromisos adquiridos con la firma de los acuerdos concordatarios de 1979.

2.- Cada año la CEE elabora una presunta memoria justificativa relacionada con el destino de los fondos que recibe de la casilla del IRPF. Dicha memoria obra en poder de los Ministerios de Hacienda y Justicia (en realidad, más que justificantes de los gastos sólo aporta meras explicaciones, como ha puesto de manifiesto el TC), pero no debe confundirse con la memoria que da a la publicidad la jerarquía católica cada mes de junio (este 2021 en mayo), que puede considerarse como un resumen abreviado, y que es el objeto del presente análisis. Resulta alarmante que no sea la propia Administración la que dé a la publicidad de forma transparente dicha información.

3.- Tampoco encontraremos en la presente memoria mención alguna al Fondo de reserva, superior a los 89,5 M€, con que cuenta la Ic, que tiene su origen en el incremento de financiación que se produjo en 2008, incluyendo los 10,3 M€ aportados del superávit del ejercicio 2016, los 4,9 M€ del superávit de 2017, ni un euro en 2018, puesto que el superávit de dicho año se dedicó íntegramente a Trece TV y los 5,9 M€ aportados del superávit de 2019 (después de aportar otros 6,8 M€ del superávit a Trece TV), lo que ha permitido hacerse con un potente “colchón amortiguador”, por si flaqueaba la fe de quienes ponían la “X” en la declaración del IRPF. Lo cierto es que esta cantidad, sumada a los 85 M€ de media procedentes de la asignación tributaria, hasta que se reparten los fondos de dicha asignación a las distintas diócesis definitivamente, elevan a 174,5 M€ en total, como mínimo, que son objeto de inversiones financieras por parte de la CEE. Más adelante comentaré la cuestión de las inversiones financieras con más detalle.

Y digo, como mínimo, porque la economía de las diócesis también ofreció superávits en 2017, 2018 y 2019 por un valor total de 58,4 M€ que, lógicamente son susceptibles de engrosar el citado fondo de reserva.

Y entre tanto superávit conviene recordar lo que a propósito de los mismos declaró el TC en su Proyecto de Informe de fiscalización provisional de las cuentas de la Ic, posteriormente debidamente maquillado: si el propósito del acuerdo de 1979 es procurar su adecuado sostenimiento económico, la existencia de superávits sobrepasa el compromiso adquirido, además de no estar previsto en el mismo. Sobre ese incumplimiento jamás ha dicho nada el Estado. ¿Es adecuado sostenimiento subvencionar a la Iglesia con más recursos de los que necesita para funcionar?

4.- Como viene siendo habitual en los últimos años, ha desaparecido inexplicablemente la referencia central al Fondo Común Interdiocesano (FCI, en adelante), que se constituye con la aportación de lo obtenido por la “X” del IRPF más una supuesta aportación de las diócesis. Dicho FCI “es el instrumento a través del cual se canaliza la distribución de la asignación tributaria a las diócesis españolas y otras realidades eclesiales” (sic). De su importancia da una idea el hecho de que tanto la constitución como el presupuesto de dicho fondo se aprueban anualmente en asamblea plenaria por los obispos. Y como viene siendo habitual, no se ofrece ninguna justificación de esta omisión.

5.- También ha desaparecido de la memoria la cantidad que las diócesis aportan al FCI, aunque por el presupuesto del FCI para 2019, aprobado por la CEE, sabemos que las diócesis debieran haber aportado 15,12 M€ a dicho fondo, lo que significa tan sólo el 5,6 % del mismo. El hecho de que desde la memoria de 2013 haya desaparecido esta mención parece pretender ocultar que las diócesis aportan apenas la decimoctava parte del monto total del FCI y, por tanto, que dependen del Estado cada vez en mayor medida. Teniendo en cuenta que son instituciones privadas y que no realizan ningún servicio de interés general ni, por tanto, público, mal se conjuga esta situación con la declaración constitucional de aconfesionalidad del Estado.

6.- Un año más, como viene siendo habitual desde la memoria de 2009, se omite la referencia cuantitativa a la retribución de los sacerdotes en el marco de la utilización de los recursos de la asignación tributaria, así como el número específico de sacerdotes que se retribuye (¿sólo al conjunto de los sacerdotes diocesanos y cuántos son? ¿Los 16.960 sacerdotes (377 menos que el año anterior) mencionados en la página 15 son diocesanos? Tan sólo se declara que se envía a las diócesis, para su sostenimiento, 206,2 M€. Todo lo demás es un agujero negro.

No se entiende que sistemáticamente se oculte cuánto dinero se dedica a retribuciones del total de la cuantía transferida por el Estado de la casilla del IRPF, y a cuántas personas y por qué conceptos. Y menos se entiende que el Estado no exija puntualmente esta información cada año, como sería obligado en una administración que se preocupara por el interés general. Éste es uno de los mayores secretos guardados por la Conferencia Episcopal.

La persistente ocultación acerca de estas retribuciones obliga a realizar diversas aproximaciones para arrojar algo de luz en esta clamorosa ocultación. Y la primera fuente de aproximación son los presupuestos anuales del Fondo Común Interdiocesano, puesto que estos emolumentos proceden de dicho fondo (y por tanto de la “X” del IRPF). Ya en el lejano 2009, último año en el que la memoria episcopal se hizo eco de esta información, alcanzaron los 136,6 M€. Desde entonces, el silencio, aunque por el presupuesto del FCI para 2015 supimos que para dicho año se presupuestó 173,4 M€, es decir, un 27 % más que en 2009. Y digo 2015 porque en el presupuesto de 2016 y posteriores, dados a la publicidad por la CEE, no figura el montante correspondiente a las retribuciones del clero. En fin, cada vez más confusión y menos transparencia.

Así pues, sólo es posible afirmar, con los datos de los presupuestos del FCI para 2015, que no son los reales toda vez que los datos presupuestarios siempre son “preventivos”, que las retribuciones del clero y obispos, con sus consiguientes seguros sociales se incrementaron en el período 2008-2015 un 38 % (de 126 M€ hasta los 173,4 M€), lo que equivaldría a un incremento de 5,42 puntos porcentuales cada año. No está nada mal para una economía devastada por la crisis. ¿Quizás por eso se omite dicha información, para no tener que explicarla? Tal vez por eso se ha hecho desaparecer esta información de los presupuestos del FCI desde 2015 en adelante. ¡Ejemplar concepto de la transparencia el de los señores obispos! En todo caso, sobre este asunto trataré más pormenorizadamente en el apartado en el que analizo la distribución del FCI a las diócesis y la retribución del clero.

Por último, cabe llamar la atención sobre otra cuestión ignota: año tras año se presupuesta en el FCI una cantidad para la seguridad social del clero y prestaciones sociales, 19,1 M€ en 2019 (casi un 7% más que el año anterior), y en la memoria de dicho año sólo se hace referencia a la seguridad social del clero, 22,5 M€ (pág.76). ¿Qué explicación se da acerca de los 3,4 M€ de más que se gastan respecto a lo presupuestado por la CEE? ¿Cuál es el monto de las prestaciones sociales? La memoria nada dice sobre ello. Se omite toda información sobre qué prestaciones sociales recibe el clero con cargo a la denominada asignación tributaria, y ello sí debería ser objeto de la memoria. ¿Por qué se oculta dicha información?

7.- Si en la memoria correspondiente a 2014 se afirmaba que, con carácter general, los obispos en activo tienen una asignación establecida de 1.250 € al mes, desde la memoria correspondiente a 2015 ha desaparecido mención alguna a la retribución establecida para los señores obispos, por término medio. No se menciona a cuántos prelados se está retribuyendo con cargo a la asignación del IRPF, entre cardenales, arzobispos, obispos titulares y obispos auxiliares. Tampoco cuál es su aportación a la Seguridad Social o al IRPF. Completa opacidad. Lo que sí consta es que en 2019 la retribución global de éstos ha supuesto 2,23 M€, un 3,8 % inferior al año anterior, pero no se explica la razón de esta disminución.

Tampoco se dice nada en la memoria de 2019 acerca de la existencia y remuneración de 4 cardenales, 9 arzobispos, 18 obispos diocesanos y 2 obispos auxiliares, todos ellos eméritos. ¿No reciben ninguna retribución?

8.- Cierto es que en el mes de mayo de 2020, como he comentado anteriormente, se dio a la publicidad un documento editado por la Conferencia Episcopal Española (CEE) y firmado por el responsable de Asuntos económicos de la misma, Sr. Giménez Barriocanal, que era todo un derroche económico, habida cuenta de que estaba próxima la publicación de la memoria anual, y cuyo título era “Principales cifras de la economía de la Iglesia Católica en España. Año 2018”. Este documento, en realidad, no aclaró ninguno de los grandes interrogantes que planteo año tras año en mi Informe; y desde ese punto de vista además de un derroche, era superfluo, pero como lo financiaba el Estado a través de la denominada asignación tributaria, parece que no era menester reparar en gastos.

Quizás debido a su escasa relevancia, unido a lo superfluo del gasto, el caso es que en 2021 el Sr. Barriocanal no ha publicado su informe correspondiente a 2019, con antelación a la publicidad de la memoria de la CEE. Pero nadie nos dará una explicación.

No obstante, y en relación con la retribución de los obispos que se hurtaba a la memoria de 2018, cabe reseñar que Principales cifras…mencionaba que “la cantidad base fijada de retribución para 2018 fue de 1.258 € mensuales”. Esto es, 8 euros mensuales más que cuatro años antes. Obviamente, esta denominada “cantidad base” no tenía la más mínima credibilidad, así como ninguna relación con la retribución real de los obispos. Y en lo tocante a los demás interrogantes que vengo planteando sobre esta cuestión, dicho documento tenía mucha “letra” pero poca “música” (léase, cifras).

9.- Llama poderosamente la atención que un año más, como desde la memoria correspondiente a 2010, se oculte la cantidad que procedente del FCI se dedicó en 2019 a actividades pastorales. Por el presupuesto del FCI sabemos que en 2015 se preveía dedicar 35,8 M€ para estos menesteres y el año anterior 35,5 M€, esto es, el 18 % de la cantidad que procedente de la casilla del IRPF se enviaba a las diócesis. La primera pregunta que surge es ¿cómo es posible que se dedicara tan exiguo porcentaje para una actividad, la pastoral, que se supone que es la motivación principal de la Iglesia?

Esa información ya no está disponible, ni siquiera, en el presupuesto del FCI desde 2016 en adelante. Por el contrario, según el FCI la actividad pastoral nacional se ha reducido a 1,7 M€ y en el extranjero alcanza 1,3 M€. En todo caso, resulta inexplicable que entre los empleos de los recursos de la asignación tributaria (pág. 76 de la memoria episcopal) sólo figuren las actividades pastorales nacionales, con 2,4 M€ (1,1 M€ menos que el año anterior), y las actividades pastorales en el extranjero, con 1,3 M€ (éstas sí, con la misma cantidad que el año anterior), totalizando ambas rúbricas 3,7 M€. Esta cantidad es muy inferior y nada tiene que ver con los 35,8M€ que se consignaban en el presupuesto del FCI para 2015, y no sólo tampoco merece ninguna puntualización de los auditores de PwC, sino que se permiten afirmar, como todos los años, que la memoria “…ha sido preparada de manera adecuada y fiable, en todos sus aspectos significativos…”. (¡!).

10.- Un año más, el importe que la CEE declara haber dedicado a su campaña de publicidad para conseguir financiación estatal vía IRPF es completamente opaca, además de poco creíble: la memoria cuantifica el gasto de Campañas de comunicación y Plan de transparencia (pág. 76) en 5,98 M€, (16 % de incremento respecto al año anterior, lo que es un indicador de cómo mima la propaganda la CEE), de los que 5,58 M€ se han dedicado a las campañas de asignación tributaria y Día de la iglesia diocesana, sin que especifique la memoria cuánto a cada una.

En este caso resultaba de alguna utilidad el documento de Giménez Barriocanal, en lo que se refería a 2018, para enterarnos de que a la campaña de la asignación tributaria se habían dedicado 3,3 M€ y a la del Día de la iglesia diocesana 1,4 M€ (el doble que el año anterior); la memoria de 2019 ni siquiera nos ofrece este desglose. En todo caso, estos importes se dedican en un porcentaje superior al 90 % a comprar medios de prensa, radio, televisión, internet y redes sociales.

El importe dedicado durante 2019 al denominado Plan de Transparencia alcanzó los 394.466 euros. En realidad, bajo este pomposo y equívoco nombre encubren los obispos gastos propios de la asignación tributaria, como son elaboración y revisión de la memoria, estudios de impacto, elaboración y distribución del millón de ejemplares del folleto publicitario de la misma; impresión, elaboración y gastos de presentación de la memoria. Incluso la gala de presentación de la misma. ¿Qué sentido tiene intentar disminuir los gastos de la campaña de la asignación tributaria, haciéndolos pasar como Plan de transparencia? ¡Menuda “transparencia” la de los obispos!

Ni que decir tiene que no se ofrece en la memoria explicación alguna de los soportes publicitarios con que nos bombardean a l@s ciudadan@s durante todo un año (estáticos y dinámicos, vallas, encartes en periódicos de folletos a todo color, desayunos informativos, emisoras de radio y TV, periódicos monográficos, etc.) En todo caso, ¿por qué no deja la Iglesia católica de derrochar los recursos de los que tan alegremente le provee el Estado, deja de duplicar publicaciones autojustificativas e incluye en la memoria anual todos los datos relevantes? En el informe que publicó el año pasado el Sr. Barriocanal se encuadraba como actividades pastorales nacionales elgasto de 373.649 euros en la campaña de agitación y propaganda (agitpro) para apuntar a los niños a la clase de religión. La memoria de 2019 nada dice al respecto, pero en todo caso ¿por qué enmascararlo de esa manera?

Debemos tener en cuenta que esta gigantesca campaña de agitpro de la “modesta” corporación que es la Ic, se vertebra a través de, al menos, 67 publicaciones diocesanas, 145 programas de radio, 256 revistas, 13 programas de TV, cadenas de radio (Cope –a cuyo grupo pertenecen Cadena 100, Rock FM y Megastar FM-, Radio María, etc.), de televisión (Trece, antes 13 TV) y agencias de noticias, el semanario Alfa y Omega, encartado en ABC, además de una presencia creciente en Internet y en las redes sociales, que ya en 2015 presumía de haber llegado a más de 10 millones de personas.

Una vez más, debo recordar que esta abusiva campaña no sería objeto de mi interés si el dinero que se emplea en ella no fuera dinero público que debiera estar al servicio de los intereses generales, y no de intereses particulares como los de la Conferencia Episcopal.

11.- Es preciso comentar también que en la página 78 se indica que el 79 % de los recursos que llegan a través de la asignación tributaria se envía a las diócesis, y se cifra la cantidad en 206,2 M€. Pero no hay forma humana, ni “divina”, de obtener dicho porcentaje si partimos de las cifras ofrecidas: los 206,2 M€ que dice la memoria que se han enviado a las diócesis, respecto a los 301,1 M€ asignados para dicho año, representa apenas el 68 % (el año anterior supuso el 71 %, y en 2017 el 75,4 %). Esta ha sido la realidad. Pero si nos referimos a la cantidad que figura en la memoria, pág. 76, como asignación tributaria de dicho año, 273,3 M€, el porcentaje es el 75,4 %. ¿De qué está hablando la Conferencia Episcopal? En realidad, ese 79 % está calculado respecto a los “empleos” o gastos (o pagos, vaya usted a saber) en 2019, que fueron 260,6 M€, que no es lo mismo que la asignación tributaria correspondiente a dicho año, que fue de 301,1 M€. ¿Por qué no se dejan de jueguecitos numéricos y ofrecen las cantidades efectivamente gastadas correspondientemente devengadas en el ejercicio 2019?

Ya me referiré a esta información tan “adecuada y fiable” a juicio de PwC, pero valga añadir que tampoco existe ninguna mención a que el citado 79 % de los recursos que llegan a través de la asignación tributaria se dedica a retribución de los sacerdotes (¿cuántos en total y qué distribución por diócesis?). Silencio y oscuridad abisal en la memoria episcopal. ¿Por qué se oculta?

Parece evidente, por tanto, que la verdadera intención de la memoria anual que se da a la publicidad es justificarse ante la sociedad por los inconmensurables recursos económicos que la Iglesia obtiene del erario público (tanto directa, como indirectamente, vía exenciones), mostrando el sinnúmero de actividades que la Ic realiza a lo largo del año. Pero intentar abrumar a los ciudadanos con tantas “nubes de tinta”, cual si fuera un calamar gigante, no es pertinente en el contexto del compromiso que adquirió la Ic en 2006. Y mucho menos jugar a la ceremonia de la confusión mezclando datos que no vienen a cuento con lo que es su verdadero compromiso: elaborar una memoria que justifique las cantidades recibidas del Estado a través de la asignación tributaria. Esto es lo exigible por la sociedad y es lo que debería exigirle el Estado.

Es fraudulento, por tanto, que la memoria se aplique a dar a conocer la forma de organización de la Ic, su estructura, su financiación y las actividades que desarrolla en el marco de sus fines propios: la evangelización, el anuncio de la fe y el ejercicio de la caridad, como se afirma en la página 8: toda esta información puede ser relevante para la Ic y sus seguidores, pero es irrelevante para el conocimiento de lo que debería ser el verdadero y único objeto de la memoria: justificar las cantidades recibidas del Estado a través de la asignación tributaria.

Precisamente todas estas cuestiones, que vengo señalando desde hace años, afloraron en el demoledor Informe provisional del Tribunal de Cuentas, previo al maquillado informe final aprobado en julio de 2020, que asignaba una doble responsabilidad: 1) por un lado, “sacaba los colores” al Estado (los sucesivos gobiernos) por no haber establecido los plazos, forma de presentación o contenido que debe tener la memoria o por no analizarla ni informarla y, lo que resulta más grave, por no comprobar que el dinero público que se entrega a la Ic se destine a los fines que ésta declara, y no establecer ningún tipo de control; 2) por otro, respecto a la Ic, reconocía que la memoria no tenía ningún valor justificativo, sino que es un mero compendio de actividades, careciendo de toda exhaustividad. El informe de fiscalización final, aprobado por el pleno del TC el 28 de julio de 2020 mantiene, no obstante, estas afirmaciones, como luego analizaré.

Quizás espoleados por el edulcorado informe final del TC, consecuencia de la presión de las fuerzas externas e internas confesionales, los obispos han decidido dar una vuelta de tuerca más en su supuesta “rendición de cuentas”: si hasta ahora la memoria anual ponía en primer plano los aspectos relacionados con la denominada asignación tributaria, como correspondería a esa supuesta rendición de cuentas, principal objeto de dicha memoria, en la memoria de 2019 todo lo relacionado con la asignación tributaria, así como las escasa cifras de la economía de las diócesis, queda relegado al último lugar de la memoria episcopal.

De esta manera, si hasta ahora podía decirse que la descripción de las múltiples actividades eclesiales servía de coartada para justificar a una Ic subvencionada a través de las casillas del IRPF, en la versión de 2019 se demuestra el menosprecio que le merece la supuesta rendición de cuentas, desplazando éstas hasta la página 72 de la memoria. ¿Hasta cuándo dejará el Estado de mirar hacia otro lado? Sin comentarios.

Ante esta tesitura debo insistir, como cada año, en que la Ic debe cumplir su compromiso sin intentar confundir a l@s ciudadan@s. Y buena prueba de que lo intenta un año más es que en la memoria presentada este año, que ocupa 87 páginas (excluyendo anexos), dedica el 63 % de su contenido (55 páginas) a exponer la actividad pastoral, celebrativa (sic), evangelizadora, cultural, caritativa, etc., de la Iglesia y su supuesto impacto económico, y tan sólo 10 páginas (el 11 %) están relacionadas con la denominada asignación tributaria que, como acabo de afirmar, debería ser el verdadero y único objeto de la memoria. Como cada año, muy poco espacio para la asignación tributaria y muchísimo para todo lo demás.

Y para ello, este calamar gigante que es la corporación católica no duda en expeler densas nubes de negra tinta en tres direcciones: 1) cuantificando lo que la Ic “invierte en la sociedad”, en términos de PIB; 2) calculando el supuesto impacto económico del patrimonio cultural de la Ic o de las fiestas religiosas, apropiándose en exclusiva para las creencias y la Institución católicas el impacto económico de bienes patrimonio de la humanidad o de interés cultural, también en términos de PIB; y 3) ofreciendo el “impacto económico” de la actividad caritativa y asistencial de la Ic.

Lo que resulta cada vez más claro es que la jerarquía episcopal realiza cada vez con mayor ahínco el intento de justificar lo injustificable: la apropiación de fondos públicos para sus actividades confesionales. Y con el dinero público han realizado estudios Ernst & Young, KPMG y PwC. Y la Ic está dispuesta seguir con esta escalada siempre que alguien afirme la barbaridad de que sus actividades aportan el 3 % del PIB. Al menos ya tuvieron el buen gusto de eliminar la jerga economicista del “retorno social de la inversión”, tan de moda, y de moderar la exposición tipográfica y numérica de tanto “impacto” en el marco de la memoria. Ambos aspectos ya los critiqué en mi informe a la memoria de 2016.

En cualquier caso, debo dejar claro que el Estado debería exigir rendición de cuentas a la CEE por las cuantiosas sumas de caudales públicos de que se beneficia, tanto por vía directa como indirecta (exenciones), así como por las transmisiones patrimoniales que recibe de las Administraciones públicas. Pero en lo tocante a la memoria que está obligada a elaborar anualmente, merced al “generoso” acuerdo arrancado al gobierno socialista en 2006, ya comenté en mi Análisis de 2016 que los obispos deberían cumplir su compromiso sin inundar a todos los ciudadanos con un montón de datos pastorales, evangélicos o supuestos estudios de impacto económico que nadie le ha pedido.

Dicho en castizo: la Conferencia Episcopal debe dejar de marear la perdiz con tanto populismo mediático y presentar una “memoria justificativa de las cantidades recibidas del Estado a través de la Asignación Tributaria”. Y el Estado debe exigírselo. Sin ocultar cifras. Sin esconder conceptos. ¿Resulta tan difícil? Si desean explicar a la sociedad sus actividades deben hacerlo en otro documento y no seguir creando tanta confusión interesada para enmascarar sus privilegios.

12.- Por último, es necesario comentar, dada su actualidad, que en un momento en que la única salida lógica, desde el punto de vista de la laicidad de las instituciones públicas y de la aconfesionalidad del Estado preconizada por la Constitución, es la eliminación de la casilla de la declaración del IRPF,(algo que exige necesariamente la denuncia y anulación de los acuerdos concordatarios con la Santa Sede), el globo sonda que lanzó el último gobierno del PP, para extender dicho privilegio a otras religiones “de notorio arraigo”, debería ser pinchado definitivamente por el actual gobierno de coalición.

Como es lógico la Ic, desde su posición de notorio privilegio, nada tiene que objetar a dicha ampliación, sino muy al contrario celebra y anima dicha estrategia; cuantas más casillas, más legitimada queda su privilegiada e inalcanzable posición.

El que algunas otras religiones se lleven algunas “migajas” (menos de 1 M€ entre las tres) que se caen del mantel de la opípara comilona eclesial (301 M€ en 2019) no preocupa a sus eminencias. Pero para el resto de ciudadan@s, que debemos financiar los “jibarizados” servicios públicos de enseñanza, sanidad o servicios sociales con nuestros impuestos, esta especie de huida hacia adelante nos confirma el aumento de la “mordida” fiscal y aumenta nuestra preocupación. Por tanto, la alarma social que provocó este “café para tod@s” del último gobierno del PP debería figurar en la agenda política del actual gobierno de coalición y de tod@s l@s ciudadan@s conscientes de la importancia del interés general y de los servicios públicos. Máxime en una situación como la actual, ante la gravísima crisis económica y social provocada por la pandemia vírica, que ha venido a superponerse al recorte de todo tipo de dotación pública provocada por la crisis desde 2008

LOS PRIVILEGIOS ECONÓMICOS DE LA IGLESIA

1.- Es suficientemente conocido que los acuerdos concordatarios de 1979, como aplicación y desarrollo del preconstitucional acuerdo concordatario de 1976, aún tampoco derogado, son la base de los privilegios que ostenta la Ic en España en materia económica, jurídica y simbólica: de ahí que Europa Laica lleve casi veinte años reivindicando su inexcusable denuncia y anulación. Pero dada la materia económica que nos ocupa en este Informe, la denominada asignación tributaria, debo comenzar exponiendo brevemente la arquitectura legislativa en que se basan dichos privilegios, para lo cual debo hacer mención al Acuerdo sobre asuntos económicos, de 1979, aLey Reguladora de las Haciendas Locales y a la denominada Ley de Mecenazgo.

a) El Acuerdo sobre asuntos económicos (AAE) no sólo compromete al Estado a conseguir el “adecuado sostenimiento de la Ic” a través del IRPF, sino que en sus artículos III, IV y V provee a la Ic de una completa batería de exenciones fiscales. Por ceñirme al ámbito municipal, me centraré en estos dos últimos.

El artículo IV menciona una exención total y permanente del actual IBI para templos, capillas, dependencias, residencias de obispos, sacerdotes, locales de oficinas, edificios y locales anejos, seminarios y conventos de órdenes y congregaciones religiosas. Desde 1992, las denominadas confesiones minoritarias con acuerdo con el Estado, se benefician de exenciones equivalentes.

Resulta difícil comprender por qué las personas al servicio de la función pública en España (médic@s, profesor@s, etc.), estando al servicio del interés general, deben pagar el IBI de sus viviendas y los curas u obispos, dedicados a intereses tan particulares como los religiosos gozan de ese privilegio. ¿Acaso las funciones religiosas tienen más importancia cívica y social que el servicio de la función pública?

Igualmente sucede con los templos y capillas destinados al culto, ¿por qué las asociaciones compuestas por personas que tienen convicciones cívicas ecologistas o feministas pagan el IBI de sus locales, mientras que las compuestas por personas (órdenes, cofradías, hermandades y asociaciones de todo tipo) que tienen creencias de naturaleza religiosa no contribuyen con sus impuestos en igual medida?

Para el resto de entidades no incluidas en el artículo IV (asociaciones de todo tipo, cofradías, hermandades), si se dedican a actividades religiosas, benéficas, médicas, o de asistencia social, se aplican los beneficios fiscales que tuvieran las entidades sin fines de lucro. En cualquier caso, el acuerdo no incluía entre sus exenciones los rendimientos de patrimonio cedido a terceros (alquileres), ni las ganancias de capital e incrementos de patrimonio (intereses, dividendos…).

El Sr. Giménez Barriocanal, ha propagado hasta la saciedad, por sus multitudinarios medios de difusión, que sus actuales privilegios económicos no proceden del acuerdo concordatario con la Santa Sede. Pero ello no es cierto, no sólo porque dicho acuerdo obliga a financiar los sueldos de curas y obispos con cargo al erario público, sino también porque obliga a que siempre que se modifique sustancialmente el ordenamiento jurídico-tributario español, deberá aplicarse a la Ic los beneficios fiscales que correspondan: así sucedió con la Ley de Haciendas Locales, con la Ley de Fundaciones y posteriormente con la denominada Ley de Mecenazgo.

b) La Ley Reguladora de las Haciendas Locales (texto refundido por RD Legislativo 2/2004), menciona expresamente en su artículo 62. Exenciones, todos los bienes públicos exentos del IBI, pero además también, como si de bienes públicos se tratara, los bienes de la IC en los términos expuestos en el acuerdo y los inmuebles de las confesiones minoritarias, así como los de todos los inmuebles dedicados a la enseñanza en régimen de concierto (en cuanto a la superficie afectada a dicha enseñanza concertada). Esta exención debe ser compensada por la Administración competente. Se da así la paradójica circunstancia de que la subvención indirecta (exención) de que se benefician los centros de enseñanza concertados debe ser abonada por las comunidades autónomas (todos los contribuyentes).

c) Pero sin duda, es la denominada Ley de Mecenazgo 49/2002 (de Régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo), aprobada durante el mandato del PP, la que superó de manera muy notable, en palabras del propio responsable económico de la Conferencia Episcopal, las exenciones que estaban previstas en el acuerdo concordatario de 1979. Hasta entonces la exención del IBI para la Ic estaba limitada a una lista cerrada; a partir de entonces se concede a todos los bienes del denominado sector no lucrativo, salvo a aquellos donde se desarrollan explotaciones económicas no exentas del Impuesto sobre Sociedades (IS). Y para cerrar el círculo, es en el artículo 7 de esta ley donde se realiza una exhaustiva lista de explotaciones económicas exentas (acción y promoción social, hospitalización o asistencia sanitaria, edición, publicación y venta de libros y folletos, enseñanza y formación profesional, incluyendo educación infantil, representaciones musicales, teatrales o cinematográficas…).

Resulta curioso observar que cuando en el artículo 2 de esta Ley se enumeran las entidades sin fines lucrativos, no se menciona a las entidades religiosas entre ellas, así como al enumerar en el artículo siguiente los requisitos para ser considerada como tal, tampoco figuran las actividades religiosas, puesto que no constan como fines de interés general. No obstante, la disposición adicional novena incorpora a la Ic, (así como a las demás confesiones religiosas con acuerdo con el Estado) a todos los beneficios de esta ley y no sólo a las entidades del artículo IV del Acuerdo de 1979 (Sta. Sede, CEE, diócesis, parroquias, órdenes, congregaciones religiosas e institutos de vida consagrada), sino también a las del artículo V, es decir a todas las entidades y asociaciones religiosas, incluidas las miles de hermandades y cofradías existentes.

Asimismo, la Ley de Mecenazgo de 2002 modificó drásticamente el régimen de exenciones aplicables a la Ic, en su art. 15. Tributos locales, y ello suponía realmente extenderlas a los solares sin edificar, a inmuebles donde no se desarrolla ninguna actividad, a inmuebles cedidos en alquiler o a inmuebles donde se desarrollan explotaciones económicas declaradas exentas (colegios, residencias, hospitales, museos, editoriales,…), al rendimiento del patrimonio mobiliario, intereses, dividendos, participación en beneficios, cánones o a adquisiciones o transmisiones de bienes o derechos.

El resultado de todos estos privilegios no es desconocido: por el Observatorio del Laicismo supimos en 2019 que gracias a la actividad de Córdoba Laica hay 443 inmuebles en Córdoba por los que la Ic no paga IBI, entre los que hay viviendas, cocheras, locales y edificios de uso comercial. Asimismo, Granada Laica en un importante estudio realizado en 2015 afloraba 352 inmuebles exentos, entre los que figuraban centros concertados, escuelas-hogar, residencias de mayores, de estudiantes, templos, pisos, locales comerciales, que sólo para la ciudad de Granada suponía una merma de algo más de 2 M€, sin mencionar otros 425.000 € del ICIO. Estudios diferentes se han realizado en otras ciudades españolas, entre las que podemos destacar también Valencia y Granada.

Así pues, con esta ley, la gran mayoría de las fuentes de financiación de las instituciones de la Ic quedan exentas de tributación. Pero no sólo ellas: también las de todas las entidades de las demás religiones, fundaciones de partidos políticos y asociaciones de todo tipo, así como todas las entidades sin fines lucrativos, desde Hazte oír hasta la Fundación Francisco Franco, por ejemplo. Llama la atención que quienes deberían preocuparse por allegar recursos públicos para financiar los servicios de interés general se dediquen a vaciar sistemáticamente las arcas públicas concediendo exenciones indiscriminadas. Es necesario por tanto modificar sustancialmente esta ley (si no derogarla) y restringir exclusivamente los beneficios fiscales a entidades que de manera fehaciente persigan el interés general.

NECESIDAD DE UNA VERDADERA AUDITORÍA

2.- Dejando para más adelante el comentario de la auditoría realizada por el Tribunal de Cuentas, los cuantiosos recursos económicos de que dispuso la jerarquía católica para publicidad,5,98 M€ en 2019, (0,85 M€ más que el año anterior) han permitido realizar, por noveno año consecutivo, el Informe de aseguramiento razonable sobre la Memoria Anual de Actividades del Ejercicio 2019, realizado por la consultora PwC.

Resulta evidente, para cualquier observador desapasionado, la necesidad que tiene la institución eclesial de dotar de credibilidad a las cifras que aporta, toda vez que la información que realmente interesaría a l@s ciudadan@s no aparece por ningún lado (tampoco en el pomposo pero vacío de cifras económicas Portal de Transparencia de la CEE), como antes he señalado.

No obstante, conviene tener claro lo que no es el Informe de aseguramiento razonable: no significa que se hayan auditado las cuentas de la Iglesia católica (Ic, en adelante) conforme a la Ley de Auditoría de Cuentas, como el propio Informe emitido por PwC reconoce. Como es natural, la auditora no ha tenido a la vista en ningún momento “las cuentas” de la Ic, ya que éstas no existen y el Estado no se las exige. La compañía auditora sólo ha trabajado con la información que la CEE ha tenido a bien poner a su disposición. A partir de ahí ha formulado preguntas, realizado algunas reuniones, visitado algunas diócesis y parroquias, rellenado cuestionarios y, finalmente, elaborado un informe que, en ningún caso puede entenderse como una auditoría contable. Y ello es así porque no existe nada parecido a una contabilidad integrada de la corporación católica, con su cuenta de resultados anual, su balance, su patrimonio, su activo, su pasivo, sus amortizaciones, etc.

Así pues, deberemos seguir esperando transparencia en el seno de esta gigantesca corporación que es la Iglesia católica: la conclusión del Informe de PwC no puede ir más allá de afirmar más que los datos (escasos y poco relevantes, según mi opinión) que se han puesto a su disposición se han preparado “de manera adecuada y fiable”, aunque la adecuación y fiabilidad de los mismos no dejan de ser un “dogma de fe”, toda vez que las contradicciones, lagunas y omisiones ponen en duda dicha fiabilidad.

Admito que a algunas personas (a l@s incondicionales de la institución eclesial) estos datos les puedan parecer suficientes e incluso excesivos. Por el contrario, para los millones de contribuyentes (de creencias católicas o de cualesquiera otras creencias, religiosas o no) que sufrimos los privilegios económicos de la Ic y la consiguiente succión de recursos públicos de los presupuestos del Estado, la mayor parte de los datos aportados en la memoria del ejercicio 2019 nos resultan indiferentes (actividad “celebrativa”, evangelizadora, pastoral…), pues sólo tienen significado en la órbita específica, y por tanto particular, de la actividad eclesial. Así pues, la mayoría de los datos aportados no tienen ningún interés, más que para los convencidos y, por otro lado, no se aportan los que de verdad interesarían a la mayoría de l@s ciudadan@s.

Al menos, en las cuatro últimas memorias se ha incorporado la información cuantitativa relacionada con los recursos y empleos de las diócesis que, según parece, son las instituciones católicas a través de las cuales se vertebra la mayor parte de su actividad. En todo caso, y aun cuando no es el verdadero objeto de la memoria, los obispos despachan la economía diocesana en seis sencillas páginas (las mismas que en años anteriores), por lo que puedo seguir afirmando, una vez más, que éstas son las mismas cifras que, año tras año, impiden ver el bosque de la financiación de la Iglesia católica en España.

LAS FALACIAS DE LA ASIGNACIÓN TRIBUTARIA

3.- No se puede comenzar hablando de la denominada Asignación tributaria sin mencionar, siquiera brevemente, los hechos reconocidos en relación a este concepto que, aunque de sobra repetidos por tod@s l@s laicistas, no deja de ser la cantinela redundante en toda la propaganda episcopal, así como el eje de su abusivo bombardeo mediático para intentar conseguir marcar la casilla de la declaración del IRPF (al igual que la de los fines de interés social):

a) Quien marca la “X” en la declaración del IRPF no pone un solo euro de su bolsillo, como paladinamente reconoce la Ic (a tí no te cuesta nada).

b) El dinero lo pone el Estado de la “bolsa común” (Presupuestos), que tendría que estar al servicio de fines públicos (escuelas, sanidad, servicios sociales, desempleo, pensiones). Si quien marca la casilla no aporta ni un euro adicional de su bolsillo ¿de dónde va a salir el dinero si no es de la “bolsa común”, es decir del bolsillo de tod@s l@s ciudadan@s? ¿De qué otro sitio podría salir que no sea de los Presupuestos del Estado? Los impuestos no “pertenecen” a l@s ciudadan@s, sino al Estado para proporcionar (supuestamente) servicios de interés general. Por tanto, en realidad, todo es gasto presupuestario. Cuestión distinta es que el Estado no lo consigne en sus presupuestos por una argucia de “ingeniería presupuestaria”.

Esta manipulación “milagrosa” con que pretenden convencernos unos y otros (Estado y obispos) de que no sale de los Presupuestos Generales, no es más que contabilidad “creativa” que el Estado pone a favor de los intereses de la Ic. ¿Por qué el Estado colabora en la ocultación de dicha subvención en sus Presupuestos Generales? El TC ha puesto de manifiesto en su Informe de fiscalización definitivo (aprobado en el Pleno de 28 de julio de 2020) algo que llevo afirmando desde hace diez años: el dinero que recibe la Ic, vía IRPF, es dinero público salido de los Presupuestos.

c) Quien marca la “X” dispone de un privilegio: poder indicar al Estado que transfiera de los Presupuestos Generales una cantidad equivalente al 0,7 de la cuota íntegra de su declaración para una institución privada (la Ic), e incluso otro 0,7% para algunas ONG, en gran medida de naturaleza católica. Como privilegio que es, no está al alcance de ningún/a otr@ ciudadan@. No tod@s tenemos los mismos derechos y obligaciones fiscales, a pesar de que así lo establezca la Constitución.

d) En la práctica, el gesto de marcar la “X” equivale a aportar un 0,7% menos de impuestos (o un 1,4% menos, en caso de marcar la de “Otros fines sociales”) que el resto de l@s ciudadan@s, contraviniendo el art. 31 de la Constitución.

e) Por más que la jerarquía católica lo repita por tierra, mar y aire, el importe de la denominada asignación tributaria no se dedica a actividades litúrgicas, evangelizadoras, pastorales, ni mucho menos caritativas o sociales (salvo el pequeño aporte a Cáritas), sino a otras mucho más pedestres como los salarios y seguridad social de curas, obispos, Facultades eclesiásticas, incluso a financiar TRECE TV, campañas contra el aborto, la eutanasia o beatificaciones (según lo que proceda en cada momento).

f) Afirma la memoria en su página 7 que el nuevo sistema de financiación de la Ic, negociado en 2006 (presupuestos para 2007), establece que a partir de entonces la jerarquía católica sólo recibirá para su sostenimiento únicamente lo que los contribuyentes decidieran asignarla en su declaración de la renta. No obstante, la misma página recuerda que el acuerdo sobre Asuntos Económicos de 1979 compromete (obliga) al Estado a colaborar con el adecuado sostenimiento económico de la Ic.

Por tanto, mientras siga vigente dicho acuerdo, el Estado viene obligado a mantener a 110 obispos y cardenales, 16.960 sacerdotes, seminarios, congresos, 22.993 parroquias y demás gastos de los denominados “de culto y clero”, independientemente de las “X” que marquen l@s contribuyentes. Y la Ic, como siempre, exigiría el cumplimiento de dicho acuerdo.

ASIGNACIÓN TRIBUTARIA – IRPF

4.- Conviene comenzar este apartado comentando algo que ya critiqué en mi memoria correspondiente a 2015, pues se silenciaba algo de extraordinaria importancia para el funcionamiento y las actividades de la Ic a partir de 2016: los prelados habían conseguido obtener como anticipo del gobierno del PP más dinero contante y sonante cada mes para financiar sus actividades a partir de 2016: nada menos que 16 M€ más respecto a 2015, con la simple triquiñuela de modificar en la Ley de Presupuestos Generales del Estado para 2016 la mecánica de los anticipos (Ley 48/2015, Disposición adicional cuadragésima sexta. Financiación de la Iglesia Católica).

De esta manera consiguió la jerarquía eclesial que los anticipos mensuales en vez de ser una cantidad fija fueran el 70 % de la última liquidación efectuada. Por este sistema los obispos consiguieron incrementar las cantidades líquidas a percibir como anticipo en 2016 en torno al 10%, como mínimo: de 159 M€/año hasta 175 M€/año; (otro incremento del 7,4 %). El anticipo que correspondería por el ejercicio 2019 alcanza ya los 211 M€ (un 20 % más). Parece que la recuperación ha llegado para los obispos ¿Por cuánto tiempo seguirá negando el Sr. Barriocanal que el Estado financia a la Ic? Por segundo año, al menos, este asunto también se menciona en la memoria (pág.7, nota microscópica al pie), aunque no se ofrece ninguna cantidad concreta, ni mayor información adicional.

De todas formas, al igual que la memoria publicada en años anteriores, la introducción de la memoria episcopal de 2019 nos recuerda, en la citada página 7, un compromiso del Estado y desliza varias inexactitudes reiteradas:

a) El recordatorio a tod@s l@s ciudadan@s, como he mencionado anteriormente, es para que no se nos olvide que los acuerdos concordatarios de 1979 comprometen (y obliga) al Estado (y por tanto a todos los españoles) a colaborar con el adecuado sostenimiento de la Iglesia católica. No está mal el comienzo, para tratarse de un Estado supuestamente aconfesional. Sin embargo, se silencia paladinamente que en dichos acuerdos de 1979 figuraba el compromiso de la Ic para autofinanciarse, olvidado y no exigido por ninguno de los gobiernos de la democracia española (La Iglesia católica declara su propósito de lograr por sí misma los recursos suficientes para la atención de sus necesidades).

b) Este año, por cuarto año consecutivo, se permite mencionar (Introducción, pág.7) la Constitución Española de 1978, mutilando una vez más su artículo 16.3, omitiendo precisamente el enunciado inicial del mismo que establece que “Ninguna confesión tendrá carácter estatal” y pasando directamente a la referencia a “tener en cuenta” las creencias religiosas y a las relaciones de cooperación. Prometedor comienzo de la memoria.

c) A pesar de que la ley de presupuestos para 2007 estableció que la Ic recibiría por el denominado sistema de asignación tributaria únicamente lo que los contribuyentes asignaran por la “X” en el IRPF, se desconoce que la Agencia Estatal de Administración Tributaria (AEAT o Agencia Tributaria, en adelante) haya publicado de forma fácilmente asequible (y eso significa también publicitar en los medios) el cuadre preciso de las cantidades anticipadas mensualmente desde dicho año, las liquidaciones a favor de la Ic y las diferencias anuales a ingresar procedente de los PGE. Así sucede que, salvo lo conocido a través del Informe del Tribunal de Cuentas para los ejercicios 2013 a 2017, es sumamente complicado conocer si se está cumpliendo estrictamente lo acordado y por tanto si la Iglesia está cobrando “sólo” lo que firmó con el Estado.

d) Otra inexactitud (sin duda intencionada), también en la página 7, también repetida año tras año, es que en contra de lo que afirma la memoria, el compromiso de la Ic fuera“presentar cada año una memoria justificativa de las cantidades recibidas del Estado, así como los destinos de las mismas”. No es cierto. En realidad, como literalmente estipula dicho Canje de Notas y como he citado más arriba, el compromiso consistía en presentar una Memoria justificativa de las cantidades recibidas del Estado a través de la Asignación Tributaria. Lo demás forma parte de las técnicas publicitarias episcopales. En todo caso, si la Ic quiere informar de sus actividades, debería pagarse la propaganda de su bolsillo.

e) La última inexactitud intencionada que se desliza en la misma página 7 de la memoria, es que las cantidades desviadas de los presupuestos del Estado, como consecuencia de la “X” de las declaraciones en el IRPF, se destinen para “la celebración y la educación en la fe, la evangelización y el ejercicio de la caridad”. Como he explicado anteriormente, y a pesar de que la información ha desaparecido desde la memoria de 2010 sabemos, dando por buena la única referencia disponible contenida en la memoria, que los recursos enviados a las diócesis para sustentación del clero han pasado de representar 108,7 M€ en 2008, hasta los 182,8 M€ en 2019, lo que significa un incremento del 68 %, casi 6 puntos porcentuales de incremento anual.

En consecuencia, un simple vistazo a la página 76 de la propia memoria permite deducir que la mayor parte del “bocado” que tiene su origen en la declaración del IRPF (denominada oficialmente asignación tributaria) se dedica a pagar los sueldos de los sacerdotes, concepto convenientemente enmascarado bajo la rúbrica de Envío a las diócesis para su sostenimiento, (previsiblemente no inferior a 182 M€), la seguridad social del clero (22,47 M€, cuatro millones más que en 2019), los emolumentos de los obispos y el funcionamiento de la Conferencia Episcopal (4,86 M€), el IVA de la rehabilitación y construcción de templos (3,93 M€)), el mantenimiento de centros de formación o Facultades eclesiásticas (5,21 M€) o las campañas de agitación y propaganda eclesiales (5,98 M€). A caridad sólo se dedica la aportación a Cáritas, 6,37 M€, lo que supone sólo el 2,3% de los recursos obtenidos por la casilla del IRPF en 201 (el 2,1 %, en realidad, respecto a los 301 M€ efectivamente recaudados). Y a actividades pastorales en España y el extranjero 3,6 M€, 1,2 M€ menos que el año anterior, apenas el 1,3%. En total, a tan elevados menesteres, caridad y actividades pastorales (entre los que se incluye la campaña para convencer a los padres que apunten a religión a sus hij@s), el episcopado dedica el 3,6 % de lo obtenido por la “X” del IRPF.

5.- Los diagramas de barras relativos al número de declaraciones “a favor” de la Ic y a los importes correspondientes asignados ofrecen una presentación que, como es lógico, pretende crear un estado de opinión lo más favorable posible para la institución, que pronto queda al descubierto:

a) Si en años anteriores se proclamaba de forma grandilocuente queel porcentaje de declaraciones “se consolida en el 35 %”, cuando en realidad disminuía, este año las declaraciones “a favor” siguen desciendo hasta el 32,15 % del total de las declaraciones del IRPF, el menor porcentaje desde que existe el nuevo sistema de financiación y, lógicamente, la Ic ha decidido no incluir ya dicho porcentaje en la memoria. Se terminó (hasta nueva orden) el latiguillo de que la Iglesia “se consolida en el 35 %”, porque en realidad ha descendido nada menos que 3,6 puntos porcentuales desde 2010.

b) Si nos referimos al número de declaraciones absoluto (pág. 75 de la memoria), los 7,3 millones de declaraciones “a favor” de la Ic en 2019, 106.259 declaraciones más a favor de la Ic que en el año anterior, está en el quinto lugar desde que se implantó el nuevo sistema. No obstante, la CEE oculta (con la connivencia de PwC) que el incremento total de declaraciones de dicho ejercicio en España alcanzó las 448.165, lo que significa que la Ic se ha hecho tan sólo con el 23 % de dicho incremento, muy lejos del 32 % global sobre el total de declaraciones. En definitiva, entre 2010 y 2019 ha disminuido el número de declaraciones “a favor de la Ic” en 157.177.

c) Cabe señalar que con un insignificante incremento en el número de declaraciones (no llega al 1,5 %) los obispos obtendrán casi un 6 % más dinero que el año anterior (16,6 M€); no obstante, la propia memoria oculta que el IRPF en España ha estado encadenando máximos de recaudación en los últimos años, circunstancia que quedará bruscamente interrumpida con la pandemia, a partir de 2020.

Asimismo, este año omite la memoria el efecto del mayor peso de l@s declarantes con rentas superiores a 30.000 euros en el incremento global de la asignación tributaria.

d) Declaraciones a favor de la Iglesia católica. – Los obispos, con la complicidad de la Agencia Tributaria, pretenden dar un sentido “plebiscitario” al número de declaraciones señaladas con X, denominándolas Declaraciones a favor de la Iglesia católica (que lo denomina así en sus impresos), y lo repiten en la página 75 de la memoria. Siguiendo la lógica episcopal podríamos decir que, si el 32,15 % de las declaraciones lo son “a favor de la Ic”, el 67,85 % de las declaraciones de IRPF lo son en contra de la Ic. A veces, la jerarquía queda atrapada en sus propios argumentos publicitarios.

En definitiva, y para recapitular, esta burda manipulación no puede ocultar que, a pesar de todo su aparato propagandístico y mediático, el 67,85 % de l@s declarantes sigue sin poner la “X” en la casilla de la Ic, que este porcentaje es el mayor de las últimas dos décadas y, por tanto, que aumentan paulatinamente las declaraciones en contra de la Iglesia católica, por utilizar el mismo léxico que la Conferencia Episcopal.

Con todo, es responsabilidad de la Agencia Tributaria la publicación y presentación de las estadísticas relacionadas con las “X” de las declaraciones del IRPF, con antelación a la utilización mediática de la Conferencia Episcopal. De hacerlo así cada año, de forma pública y transparente, se acabaría con el uso torticero de las cifras que ésta realiza, sembrando la confusión sobre declaraciones y declarantes o sobre declaraciones individuales y conjuntas. Sólo así se desenmascaría la falsedad de la recurrente afirmación de la jerarquía católica acerca de los “8,5 millones de contribuyentes que marcan la X”.

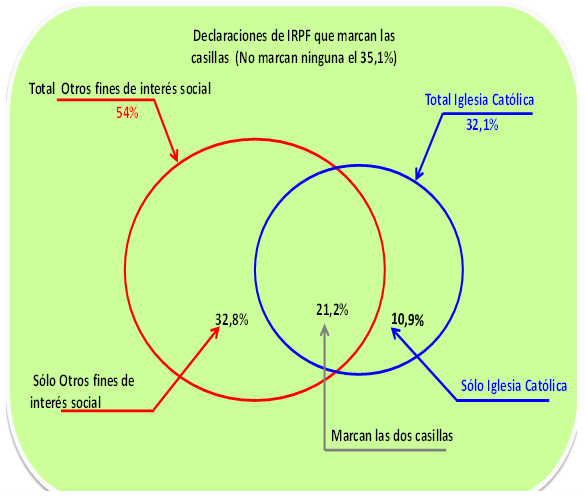

6.- Conviene hacer notar un aspecto que queda oculto habitualmente pero que nos acerca a la auténtica realidad de la tristemente famosa casilla. La potente campaña publicitaria desarrollada por el conglomerado de las ONG para marcar la casilla correspondiente a “Otros fines de interés social”, anima a marcar conjuntamente ambas casillas. Este conglomerado denominado Solidaria pretende en su propaganda crear sinergias entre ambas “X”, de manera que al calor de la solidaridad (¿quién está contra la solidaridad?) muchas personas se animen a marcar también la “X” de la Iglesia.

No importa que la campaña sea confusionista y falaz (que atrae con falsas apariencias-DRAE-) bajo el engaño de que se aplica a los mismos fines (marcando las dos podrás ayudar el doble). Como he explicado más arriba, lo obtenido por las “X” de la casilla de la Iglesia no se aplica a ningún uso que tenga que ver con fines sociales. Lo cierto es que detrás de este discurso “conjunto” de las “X” del IRPF se adivina la larga mano del potente grupo de presión de las ONG católicas en defensa de sus intereses corporativos: de lo contrario, tamaña confusión resulta incomprensible. Y ello es entendible, dado que, en relación con el IRPF de 2019, sólo el 10,9 % de las declaraciones del marcan exclusivamente la casilla de la Ic, mientras que otro 21,2 % marca las dos casillas: indudablemente la Ic se beneficia del “efecto tirón” de las ONG caritativas y de fines sociales.

Y en este caso es correcto suponer este “efecto tirón” dado que el 32,8% de las declaraciones del IRPF marcan exclusivamente la casilla de los denominados Otros fines de interés social, lo que unido al mencionado 21,2 % que marcan las dos casillas arroja un porcentaje para las ONG del 54 % de las declaraciones. Se comprende por qué la Ic está interesada en identificar ambas campañas. Conviene resaltar que no marcan ninguna de las casillas el 35,1 % de las declaraciones, esto es, algo más de punto y medio porcentual más que el año anterior.

7.- Las páginas que figuran a continuación (76 a 81 de la memoria) informan acerca de cómo se nutre, emplea y reparte entre las diócesis la denominada asignación tributaria. Como ya he comentado más arriba, llama poderosamente la atención que, como en la memoria de los últimos años, haya desaparecido toda mención al Fondo Común Interdiocesano, que viene siendo el fondo desde el que se distribuyen los recursos para los distintos usos y que, a su vez, recibe los importes de la asignación tributaria, así como de las aportaciones de las diócesis. No se entiende por qué desaparece este concepto de las memorias anuales a la hora de explicitar la formación y el reparto de la asignación tributaria.

Por los presupuestos del FCI para 2019 que, como tales, sólo son preventivos, sabemos que éste se distribuye en dos bloques: uno ejecutado y distribuido por el órgano colegiado de los obispos (IVA, campañas de propaganda y Cáritas y Aplicaciones generales (véase más adelante) y otro, el resto, que se remite a las diócesis. ¿Por qué no explicitarlo así de sencillamente en la memoria? ¿Qué se pretende con esa ocultación del FCI?

8.- En cualquier caso, la jerarquía católica contó con 273,37 M€ para el ejercicio de 2019 (pág.76), de los cuales 273,30 M€ procedían del pago a cuenta de 2019 más la liquidación del IRPF de 2017 (declarado en 2018), 31.653 € procedían de ingresos financieros, originados por la rentabilidad de las inversiones de sus activos financieros, sobre los que no se ofrece ninguna información, y 40.000 € de donativos (¿?).

Este año, una vez más, se incluye la aclaración de que la cantidad que figura como asignación tributaria recibida en 2019 es la suma del anticipo a cuenta de dicho año más la liquidación de la declaración de la renta presentada en 2018, correspondiente a la renta de 2017. Pero digo que sigue siendo una rectificación parcial porque no se indica en la memoria cuál es el montante del anticipo a cuenta recibido durante 2019 y a cuánto asciende la liquidación definitiva correspondiente al ejercicio 2017. ¿Por qué esta opacidad? ¿Para cuándo un cuadro anticipos/asignación/liquidaciones definitivas?

En todo caso, el nuevo sistema de anticipos, como he comentado anteriormente, permitió a la Ic disponer en 2016 de 16 M€ más que en 2015, es decir, un 10 % más de recursos; ya durante 2019 recibió 211 M€, a razón de 17,5 M€ al mes (un 20 % más), lo que equivaldría a recibir 2.828 millones de las antiguas pesetas cada mes. No son malos porcentajes de subida, con el nuevo sistema, teniendo en cuenta el entorno económico general.

9.- En la memoria del año pasado se rectificaron algunas cuestiones que había criticado el año anterior, y que habían sido objeto de atención en el Informe definitivo del Tribunal de Cuentas: incluir donativos en el cuadro de recursos de la liquidación de la asignación tributaria. Obviamente era confusionista e inadecuado confundir los donativos particulares con la asignación tributaria y se rectificó el error; no obstante, este año se han vuelto a incluir: al parecer a la Conferencia Episcopal no se le pone nada por delante.

Asimismo, hace dos años critiqué que se destinaran recursos de la liquidación tributaria a incrementar el fondo de reserva y señalé falta de transparencia por no ofrecer el montante acumulado por este concepto. El año pasado, quizás bajo la influencia del informe del TC, no parecieron dedicar ninguna cantidad al citado fondo. Pero en la memoria de 2019, al parecer recuperados ya del susto, vuelven a las andadas y dedican 5,94 M€ a incrementar el fondo (cuyo montante total desconocemos), que junto a los 6,8 M€ derivados a Trece TV, totalizan un superávit de 12,74 M€.

10.- La memoria correspondiente al ejercicio 2011 focalizaba la atención, al tratar este apartado, en las cantidades correspondientes a la Compensación por IVA, la Campaña de Financiación de la Iglesia y la Aportación a Cáritas, que se detraían convenientemente de los recursos totales. A partir de la memoria de 2012, hasta ésta última de 2019, estos conceptos ya aparecen entremezclados con todos los demás, como si formaran parte del FCI, como ya he explicado anteriormente; de hecho, el presupuesto del FCI incluye los tres conceptos referidos como parte del mismo. Como la memoria no da ninguna explicación para este cambio de criterio (una vez más, opacidad), me atrevo a adelantar una: la presentación de estos tres componentes resultaba demasiado singularizada, es decir “visible y transparente” hasta la memoria de 2011. Subsumida entre los diferentes conceptos de los “empleos” de la asignación tributaria, no resultan tan llamativos.

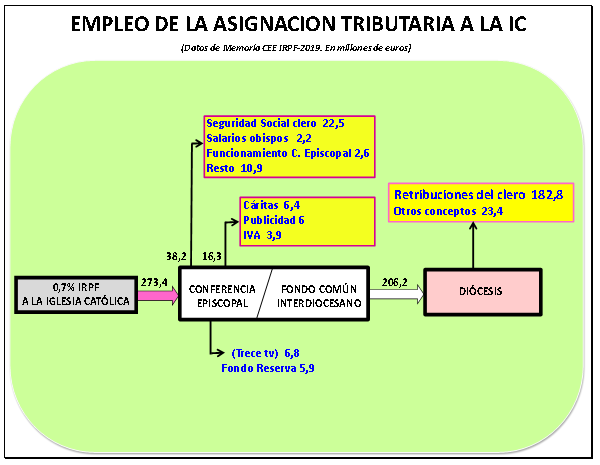

En cualquier caso, es posible deducir que si el total de recursos a disposición de la Conferencia Episcopal alcanzó en 2019 los 273,37 M€ (16, 8 M€ más que en 2018) y detraemos 3,93 M€, que se aplican al pago del IVA soportado por los proyectos de rehabilitación y construcción de templos, 5,98 M€ que se aplican a pagar las campañas de agitación y propaganda eclesiales (incluida la memoria que estoy analizando) y los 6,37 M€ de la aportación a Cáritas, los restantes recursos que quedaron disponibles del FCI en 2019 alcanzaron los 257,10 M€ para gastos en aplicaciones generales, enviar a las diócesis o producir superávit, 16 M€ más que en 2018. Esta es la consecuencia de la “generosidad” del nuevo sistema de anticipos concedido por el PP a partir de 2016.

EL IVA

11.- Mención aparte merece el asunto del IVA. La exención de la que se beneficiaba la Iglesia fue un privilegio (uno más) del que gozó hasta 2006, en virtud del acuerdo concordatario de 1979. Dicha exención era ilegal desde la misma entrada de España en la Comunidad Europea en 1986. La violación reiterada de la Directiva europea sobre armonización fiscal en esta materia obligó al Gobierno, tras múltiples avisos y amenazas de sanción, a eliminar este privilegio y acomodarse a la normativa europea. Tuvo que ser la Comunidad Europea, tras las reiteradas denuncias del diputado italiano Mauricio Turco y del diputado español Willy Meyer (IU) la que nos ayudara a acabar con este privilegio eclesiástico.

La “contrapartida” para que los intereses económicos de la Ic no se vieran menoscabados fue la concesión, por el entonces Gobierno del PSOE, de un incremento en el porcentaje a aplicar sobre la cuota íntegra, del 0,5239% al 0,7%, en cada declaración de IRPF señalada “a favor” de la Iglesia. Los obispos plantearon que pagar el IVA les obligaba a desembolsar (entonces) en torno a 38 M€ y como compensación exigieron el citado incremento porcentual (bueno, en realidad exigieron el 0,8%). Lo que no pudieron ocultar (aunque no lo mencionan en voz alta) es que con el nuevo sistema obtuvieron ¡68 M€ adicionales al año siguiente! Esto es, compensaron con creces los 38 M€ de IVA que tenían que pagar, embolsándose además 30 M€ suplementarios. Como siempre, el Estado, permitía una “mordida” adicional para las particulares actividades de la Ic., con menoscabo de la financiación pública.

El desplome de la actividad económica como consecuencia de la crisis financiera desatada en 2008, supuso un importante descenso de la repercusión del IVA; por ello, es pertinente comentar que, además de los 30 M€ limpios que se embolsó el episcopado el primer año tras la subida, si la Ic debía utilizar 38 M€ en 2008 para compensar el gasto del IVA, en 2011 sólo debió emplear 9 M€ para ello, en 2012 únicamente 6,2 M€, 4,9 M€ en 2013 , 4,6 M€ en 2014, 4 M€ en 2015, 3,8 M€ en 2016, 4,8 M€ en 2017, 3,9 M€ en 2018 y 3,9 M€ en 2019. En conjunto, en el intervalo 2007/2019, la Ic ha ingresado 3.350 M€ en concepto de asignación tributaria, con el nuevo sistema de financiación pactado con el gobierno del PSOE, es decir, 842,8 M€ más de lo que le hubiera correspondido con el anterior sistema de financiación. ¡No está mal este “pelotazo” episcopal con cargo al erario público!

Lo paradójico es que el sistema establecido a partir de 2007 se justificaba porque la jerarquía católica tenía que hacer frente al IVA. Lo cierto es que no han pagado por este concepto más de 109,3 M€ en este período, lo que significa que la operación ha dejado 733,5 M€ limpios para otros menesteres eclesiales que nada tienen que ver con el mantenimiento del culto y del clero. La Iglesia, como la banca, siempre gana.

Estas cifras son tan escandalosas que por segundo año consecutivo se ha intentado borrar el rastro del IVA, dada la naturaleza compensatoria de la subida del porcentaje hasta el 0,7 %. Y desde un punto de vista político, es importante que se siga conociendo la vinculación de la subida a la “compensación” por el IVA. Así, donde todos los años aparecía el concepto Ayuda a proyectos de rehabilitación y construcción de templos (compensación por IVA), en la memoria de 2019 figura tan sólo Ayuda a proyectos de rehabilitación y construcción de templos. Se pretende que, de manera infantil, no mencionando el IVA quede oculto el enjuague compensatorio de la subida hasta el 0,7 %. Muerto el perro, se acabó la rabia. Pero es una ocurrencia tan burda, de los obispos o de PwC, que alguien con cabeza debería restituir la referencia al IVA y olvidarse de tanta agit-prop innecesaria.

En este asunto, no obstante, el TC, que se ha mostrado tan poco exigente, inconcreto y elíptico en su Informe definitivo, sorprendentemente se muestra técnicamente impecable y mantiene que la referencia al IVA es confusa, debido a que dicha exención ha sido suprimida y no se aplica por la administración tributaria. La precisión, en este caso, viene a echarle una manita a la CEE.

APORTACIÓN DE LAS DIÓCESIS AL FCI

12.- Cabe señalar que en la presente memoria se mantiene el grave efecto prestidigitador de las memorias anteriores, no señalado en el informe de PwC en su momento: a pesar de que se señala que el FCI se forma con lo aportado por la Asignación tributaria de las “X”, más lo aportado por las diócesis, en la memoria de 2019 se omite prácticamente, no sólo la existencia del propio Fondo, sino una vez más, cualquier mención a la aportación de las diócesis a dicho Fondo. Precisamente este punto era el que nos permitía esclarecer parte del grave déficit de éstas (en el sentido de lo que aportan y reciben del FCI), pues en 2010 aportaron tan sólo 13 M€ al FCI mientras que recibieron 195 M€. Esto significaba que las diócesis no cubrían con sus aportaciones ni siquiera el 7 % de lo que recibían del Fondo y, en consecuencia, me permitía concluir: a) que las diócesis aportaban cada vez menos al Fondo Común Interdiocesano y, por tanto, dependen del Estado cada vez en mayor medida, y b) que si no fuera por la financiación a través del presupuesto del Estado (de tod@s l@s ciudadan@s), las diócesis católicas no podrían funcionar.

Tal vez para que no se pudiera volver a realizar esta deducción lógica la CEE eliminó de la memoria la mención a esta aportación de las diócesis al FCI. En todo caso, en los presupuestos del Fondo Común Interdiocesano para 2019, figuraba una aportación de las diócesis de 15,11 M€; puestos en relación con los 206,17 M€ que declara haber enviado a las diócesis en dicho año, procedentes de las “X” del IRPF, ofrece un porcentaje de cobertura del 7,3%. Dejo esta cuestión para cuando comente posteriormente el apartado de “Economía diocesana” incluido en la memoria.

No obstante, debo suponer que en vez de aportar cantidad alguna a dicho fondo, las diócesis reciben de éste las cantidades ya minusvaloradas con los montantes que supuestamente deberían aportar. Pero todo esto, debe suponerse, porque la memoria no añade ni un solo indicador cuantitativo, así como tampoco merece el más mínimo comentario de PwC.

Todo ello permite deducir, como en años anteriores, que lo que se pretende ocultar en la memoria 2019 es que, en estos tiempos neoliberales en que la lucha contra el déficit público y el recorte del gasto público se ha convertido en el objetivo principal de la política económica, el Estado sigue “alimentando”, año tras año, a unas instituciones privadas (las diócesis), que reciben del FCI, y por tanto de tod@s l@s ciudadan@s, una cantidad 13,6 veces mayor de la que aportan al mismo (datos 2019) y que no realizan ningún servicio de interés general ni, por tanto, público. Y ello, en un Estado que se define en su Constitución, como aconfesional.

Conviene recordar a la auditora PwC que los presupuestos del FCI se constituyen exclusivamente, en la vertiente de ingresos, con la asignación tributaria y la aportación de las diócesis; sin embargo, en la propia memoria de la CEE se añade un concepto de ingresos financieros, en la que tan sólo se comenta que resultan de la gestión de los recursos financieros de la asignación (¿cuáles?), así como otro concepto de donativos. O forman parte del FCI (y entonces habría que presupuestarlos) o no (y entonces no deberían ser incluidos en la memoria), pero ambas cosas no pueden ser “adecuadas y fiables”.

EL FONDO COMÚN INTERDIOCESANO (FCI)